みなさん、こんにちは!

- テニスコーチ

- 公認会計士試験合格者

- オンライン会計士受験予備校「アカ凸」作問担当

のそーちゃんです。

「会計の知識」×「好きなこと」の掛け合わせで、一緒に自由を目指したい当ブログの管理人です!

今回は、

主に、簿記3級合格を目指す人向けに

- 仕訳問題を解くときのポイント

- 実際の問題を使った解法テクニック

をお伝えしていきたいと思います!

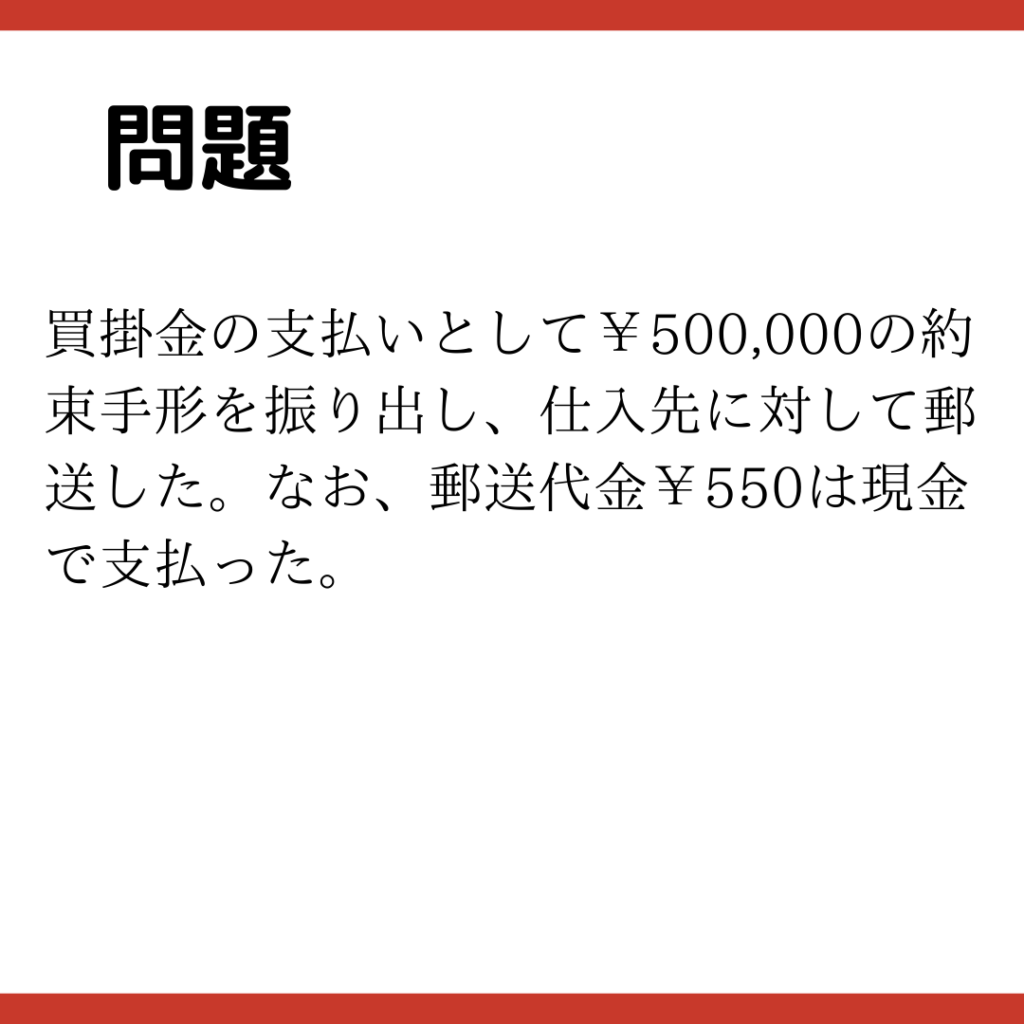

第11問

問題

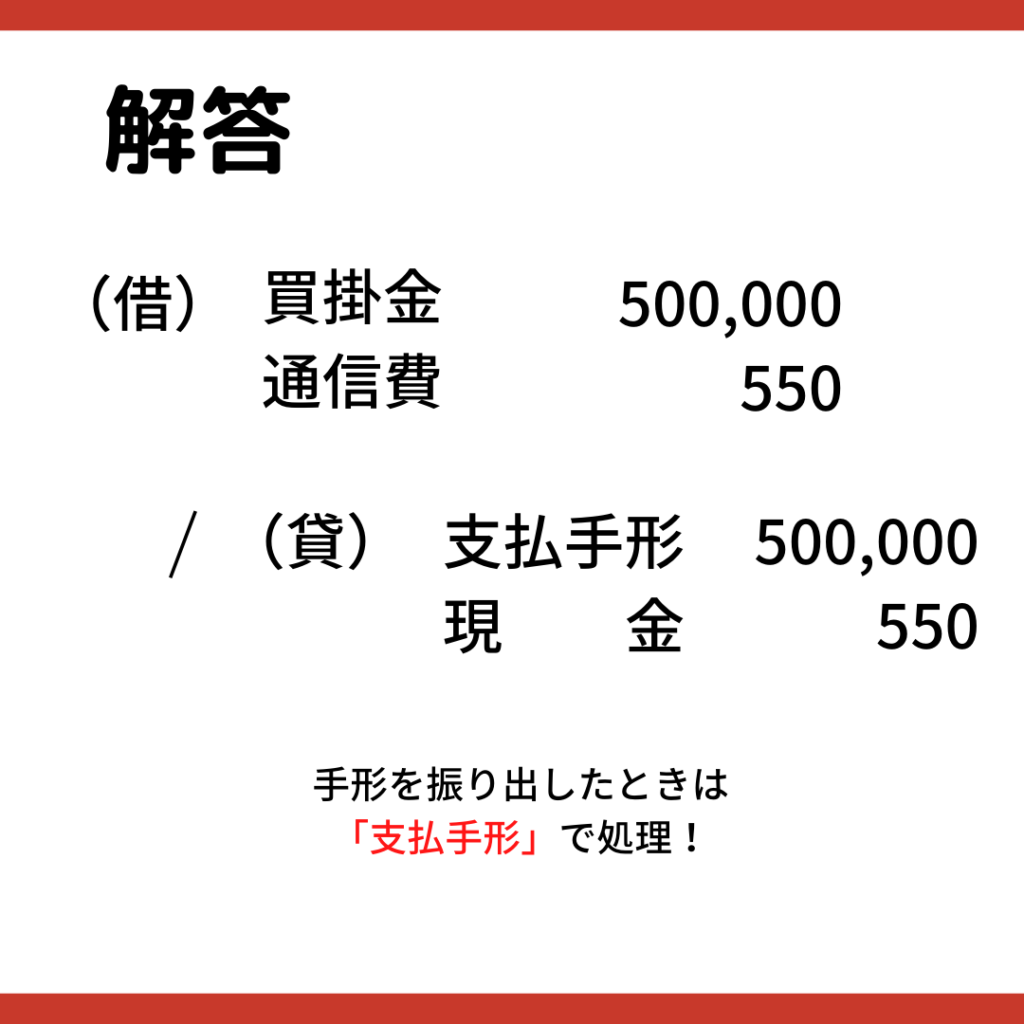

解答

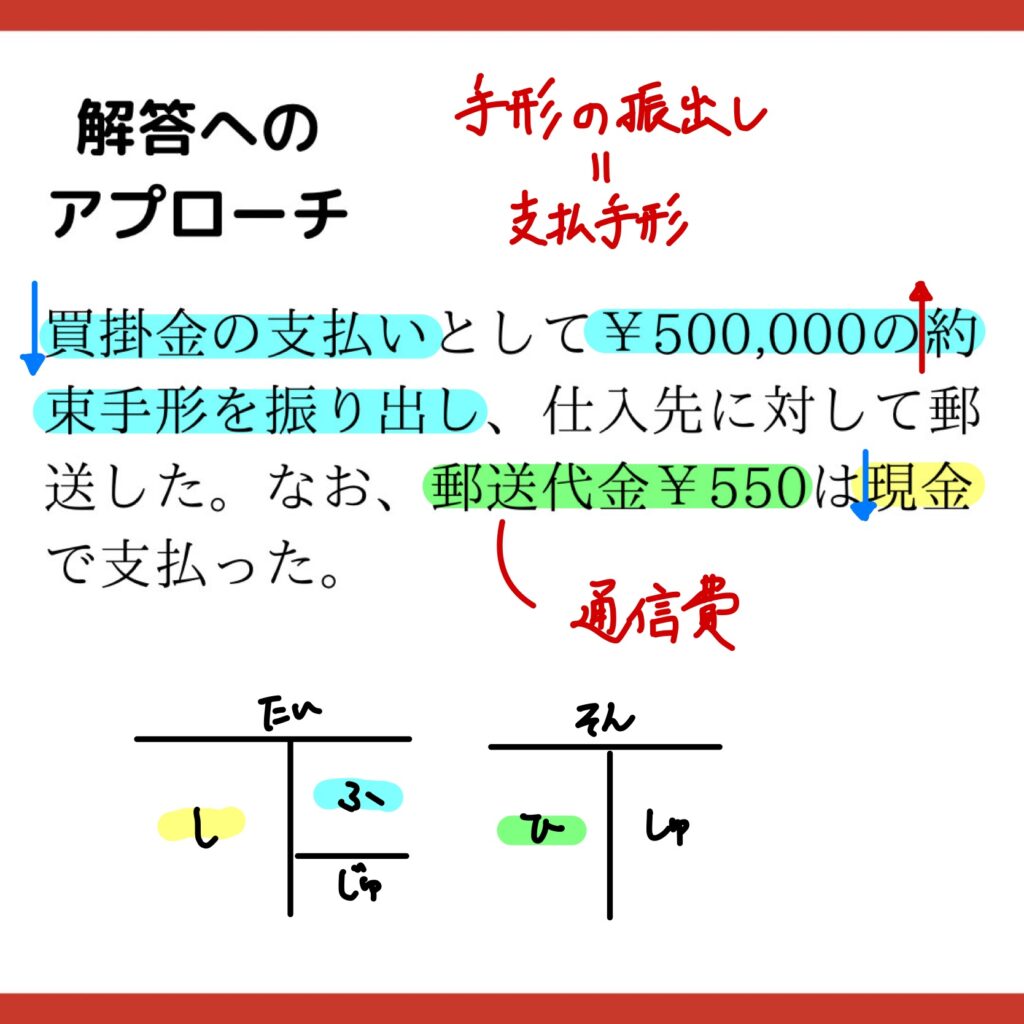

解答へのアプローチ

- 「買掛金の支払い」なので、「買掛金」を減少させる(借方)

- 「約束手形を振り出し」ているので、貸方は「支払手形」

- 郵送代金は、「通信費」(借方)として別に計上する

- 支払は「現金」なので、貸方で「現金」を減少させる

解説 「手形のしくみ」

今回は「約束手形」について、解説していきます。

約束手形とは、

一定の期間が経過したら、お金(代金)を支払う約束の”証明書”

として発行されます。

このとき

発行する側を振出人

受け取る側を名宛人

といいます。

そのほか、手形には

- 振出日:手形を発行した日

- 支払期日:実際にお金が支払われる日

- 金額

などが記載されています。

実際の流れとしては、

振出日:振出人から名宛人に約束手形が渡される

支払期日:振出人の銀行口座から引き落とし⇒名宛人の口座に振り込み

支払期日に預金口座にお金がなくて、決められた金額が引き落とされないことを”不渡り”と呼びます

この不渡りを2回やらかしてしまうと、会社は銀行取引が停止され、倒産の可能性が高くなってしまいます。

なお、支払期日までの間に手形をほかの人に渡すこともできます。

この時に手形の裏面に「手形を渡された人」の名前を記入することから、これを裏書譲渡と呼びます。

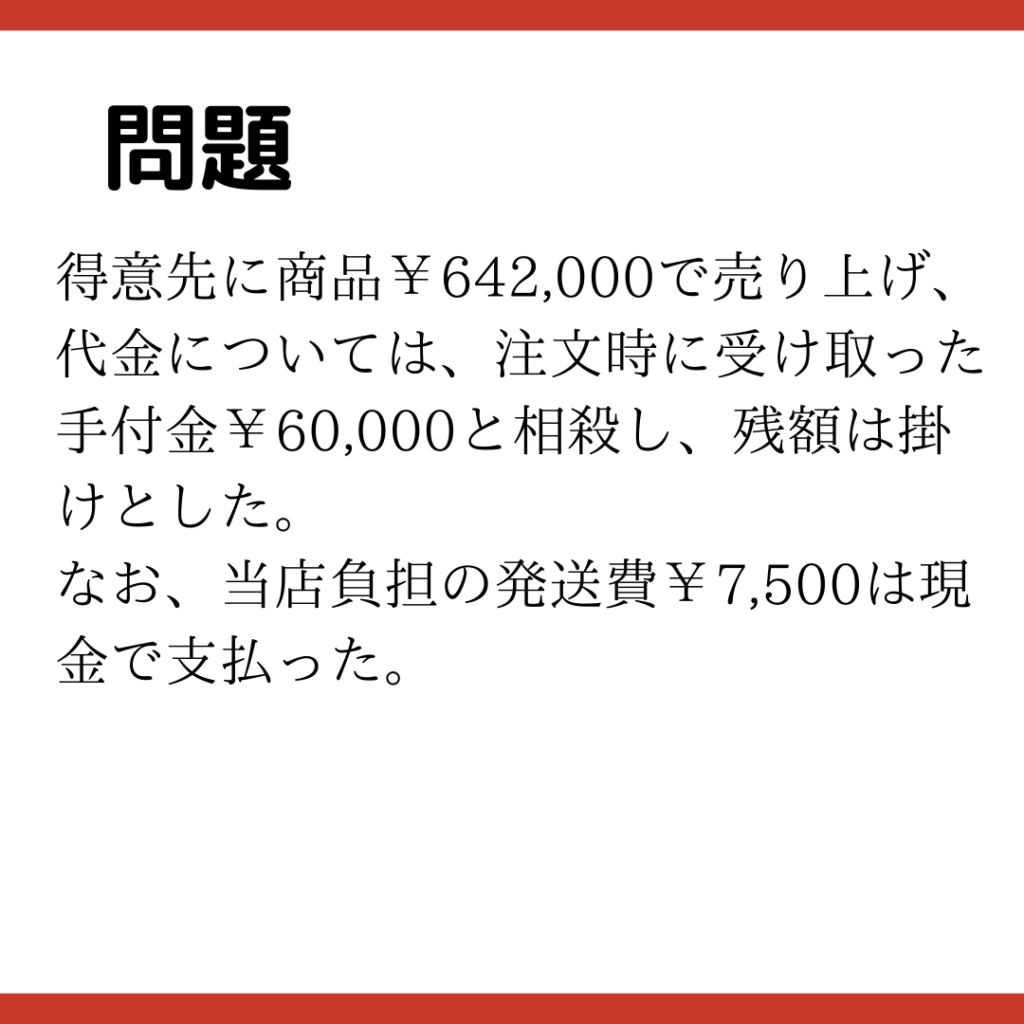

第12問

問題

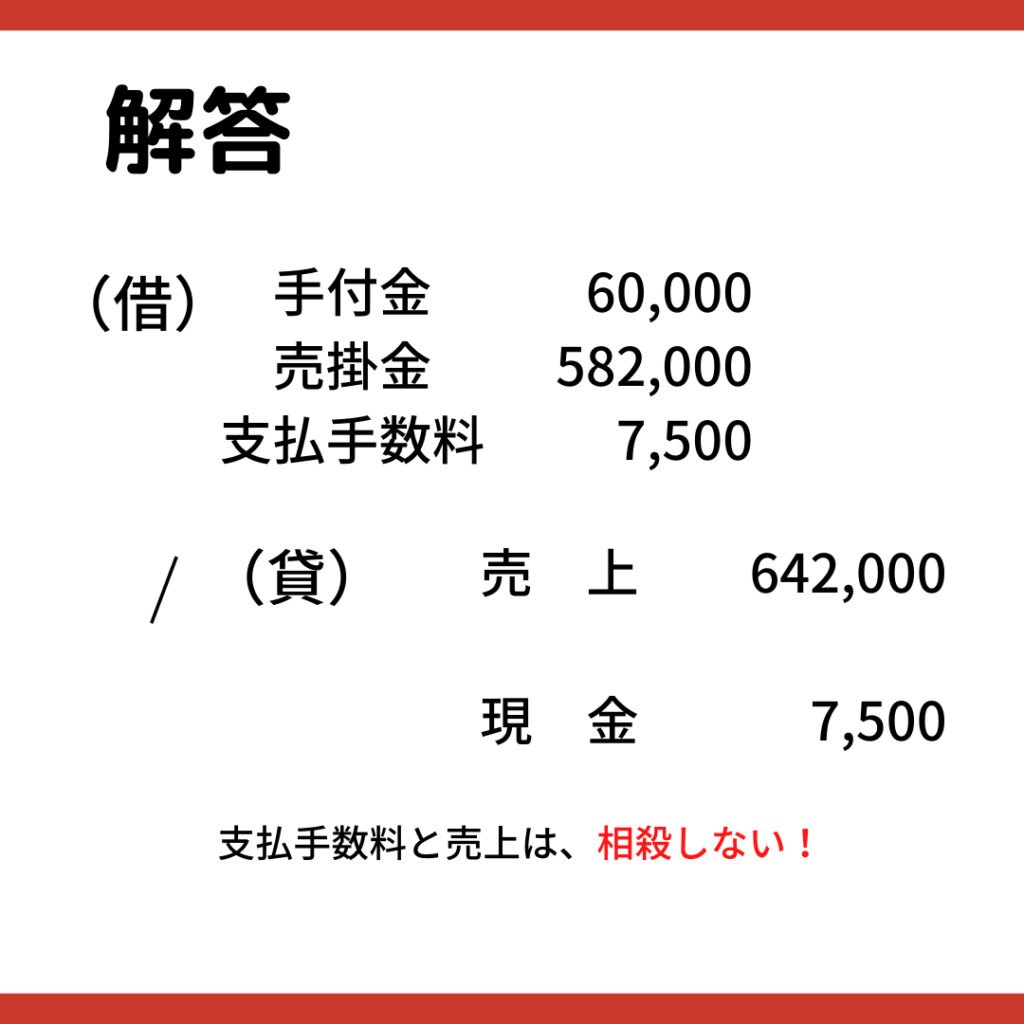

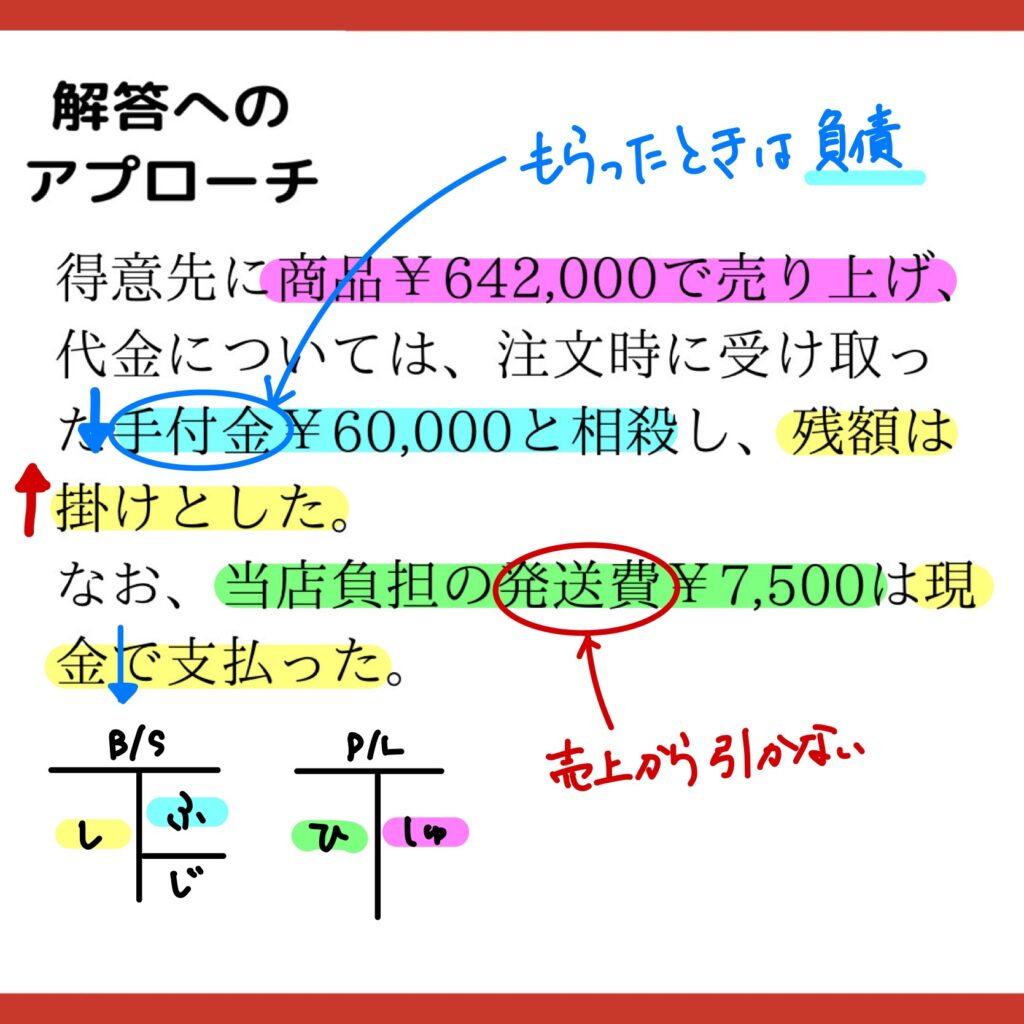

解答

解答へのアプローチ

- 「売上」¥642,000を計上(貸方)

- 代金の支払いは、「前払金」¥60,000の減少と「買掛金」¥582,000の増加(貸方)

- 発送費は「支払手数料」として費用計上(借方)

- 現金での支払いなので、「現金」を減少させる(貸方)

解説

この問題のポイントは、

手付金の取り扱い

です!

手付金とは、“契約をしたとき”にあらかじめもらうお金のことです。

この“契約をしたとき”には、「売上」をまだ計上しないことが一般的です。

これは、「売上」を計上するためには、

- 財やサービスの提供(商品の受け渡しやサービスの提供が完了すること)

- 対価の受領(代金の支払いや支払の約束が行われること)

という要件を満たす必要かあるからです。

契約をしたときには、

まだ、モノやサービスがお客さんのもとにわたってないですし、

代金も支払われていないことが一般的です。

なので、通常、契約時点では「売上」を計上しません。

契約時に、「手付金」をもらった場合には、

(借方)現金預金 ×× (貸方)手付金 ××

となります。

この「手付金」については、契約がその後どうなるかによって役割が変わります。

もし、商品を売る側か買う側のどちらかが、

この契約をキャンセルした場合は、キャンセルした側にキャンセル料が課されます。

買う側がキャンセルした場合

⇒手付金がそのままキャンセル料として売る側に渡る

(借方) 手付金 ×× (貸方) 受取手数料 ××

売る側がキャンセルした場合

⇒受け取った手付金の返却+手付金分の金額をキャンセル料として支払

(もらった分を返して、その上でキャンセル料を支払う。)

(借方) 手 付 金 ×× (貸方) 現金預金 ××

支払手数料 ××

契約が無事、実行された場合(今回の問題のケース)

「手付金」は、売上代金の支払いの一部になります。

住宅や車を購入する際の頭金みたいなイメージに近いですね。

(借方) 手 付 金 ×× (貸方) 売 上 ××

売 掛 金 ××

今回の問題のケースでは、「売掛金」でしたが、「残額を現金で支払った」なんてケースも考えられます。

「手付金」の取扱いは、何度も反復して覚えていきましょう!

第13問

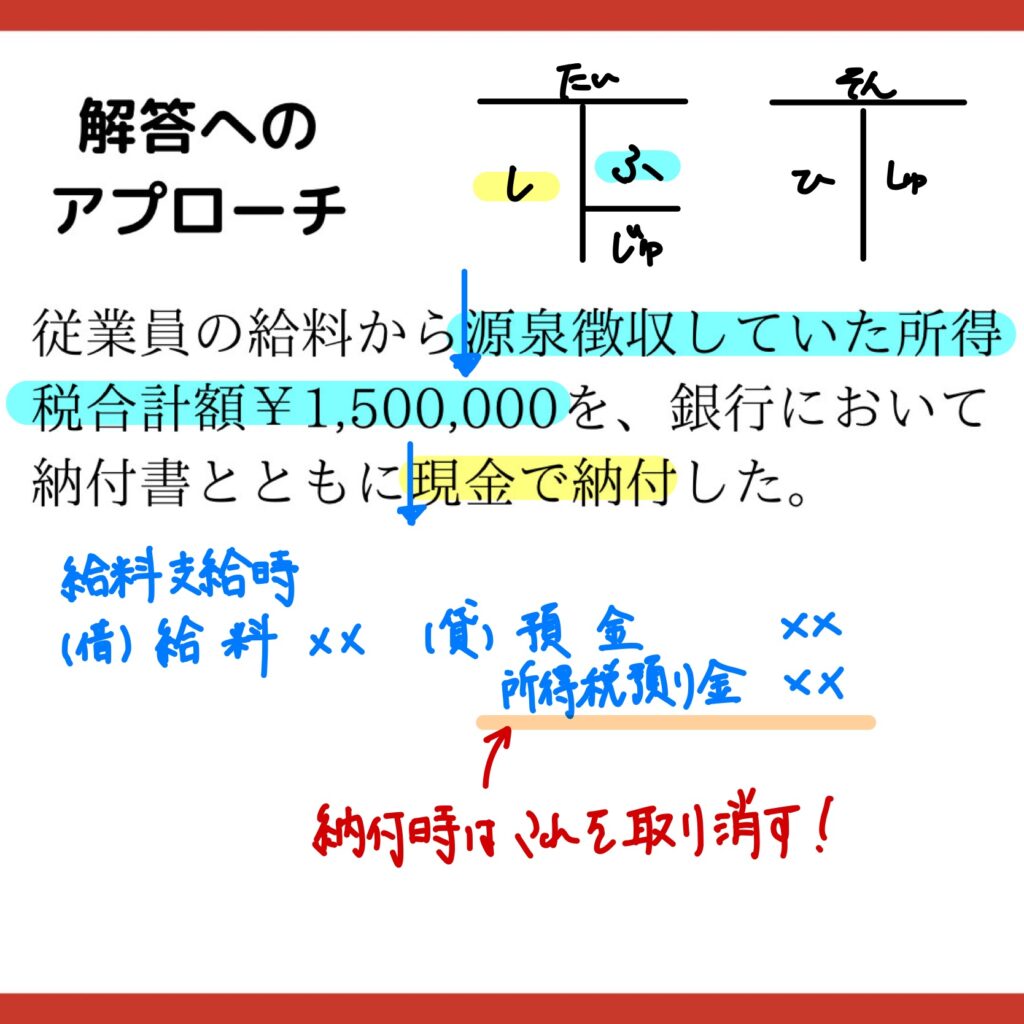

問題

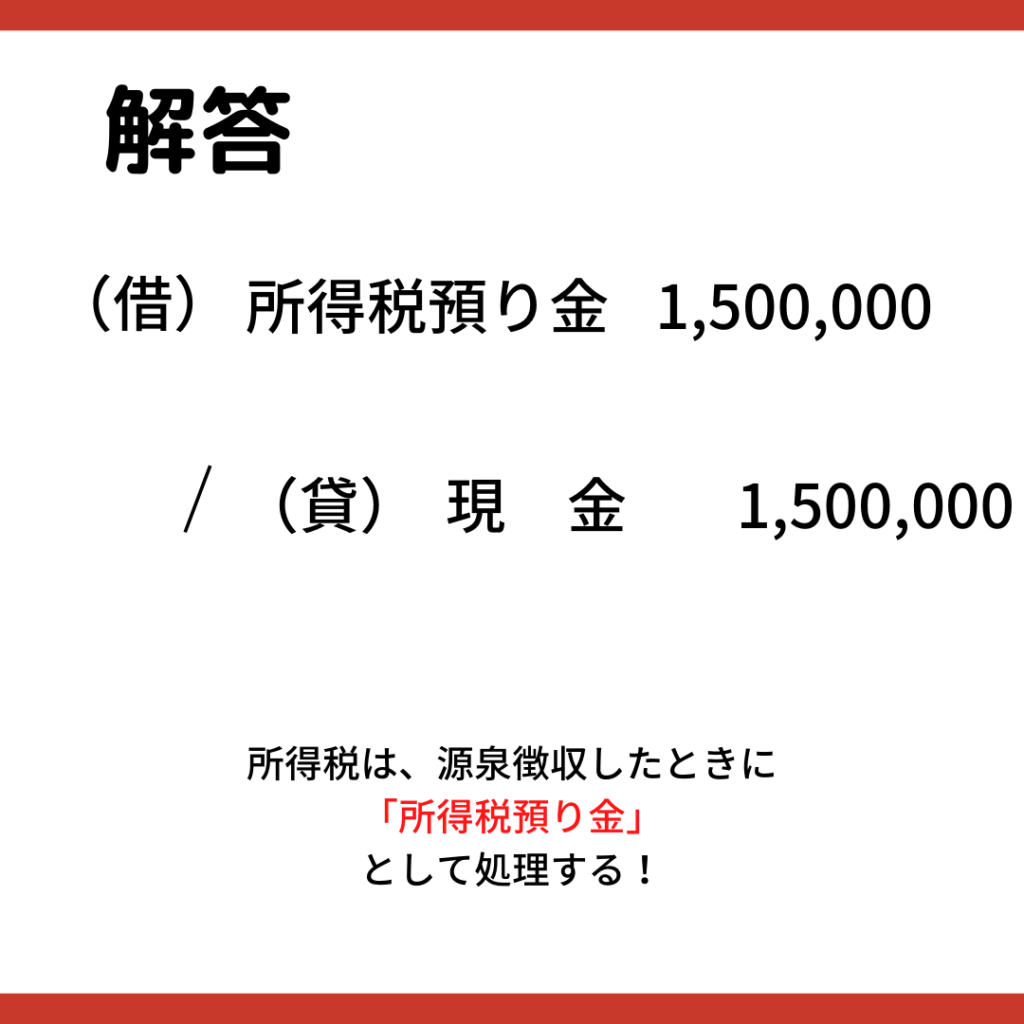

解答

解答へのアプローチ

- 源泉徴収時に計上した「所得税預り金」を取り崩す(借方)

- 支払いは、「現金」で行っているので、「現金」の減少(貸方)

解説

今回の問題のポイントは、

所得税の源泉徴収

です。

従業員が給料日にもらえる金額(いわゆる手取り額)は、

給与額から所得税や社会保険料などを差し引いた金額

です。

このとき会社は、

- 所得税⇒所得税預り金

- 社会保険料⇒社会保険料預り金

として計上します。

(借方)給 料 ×× (貸方) 現金預金 ××

所得税預り金 ××

社会保険料預り金 ××

となります。

これらは、実際に納付するまでの間の一時的な勘定科目です。

実際に納付するときは、これらを取り消す仕訳を行います。

(借方) 所得税預り金 ×× (貸方)現金預金 ××

社会保険料預り金 ××

となります。

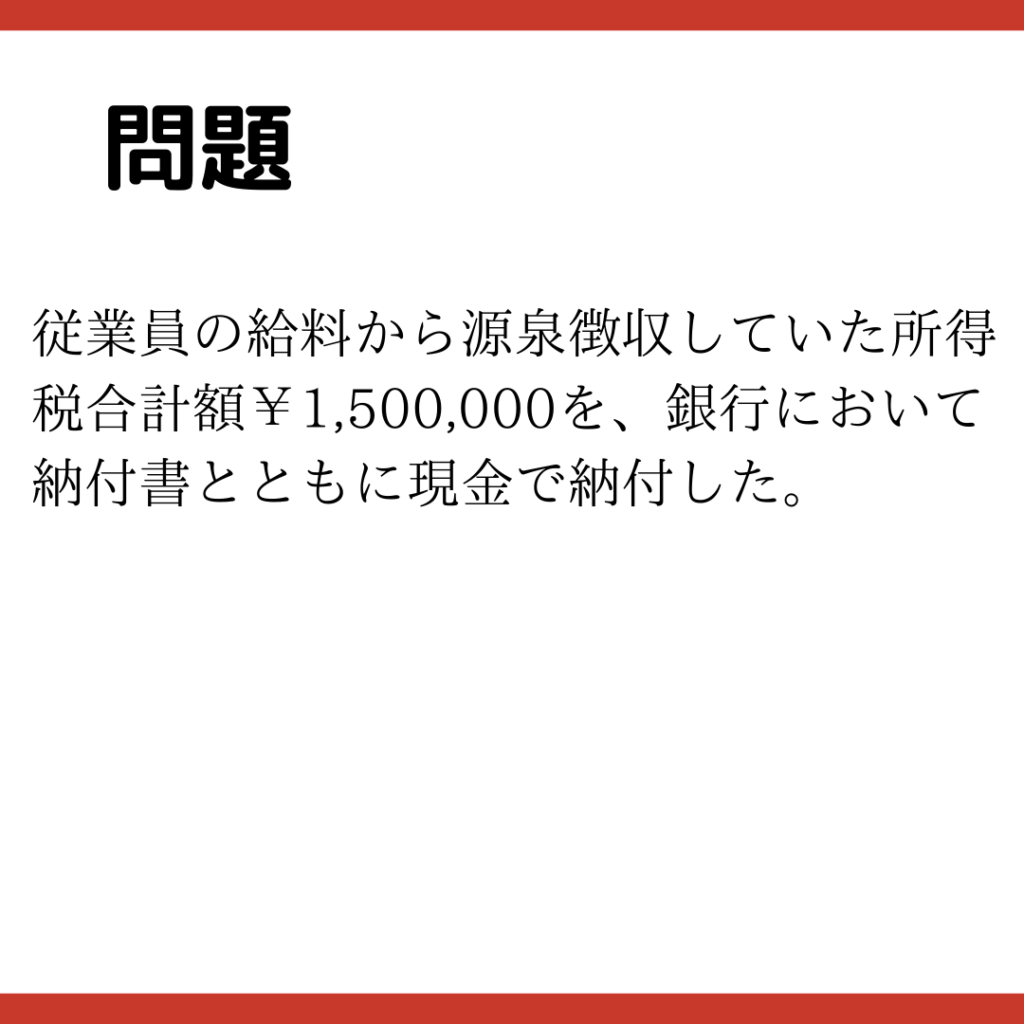

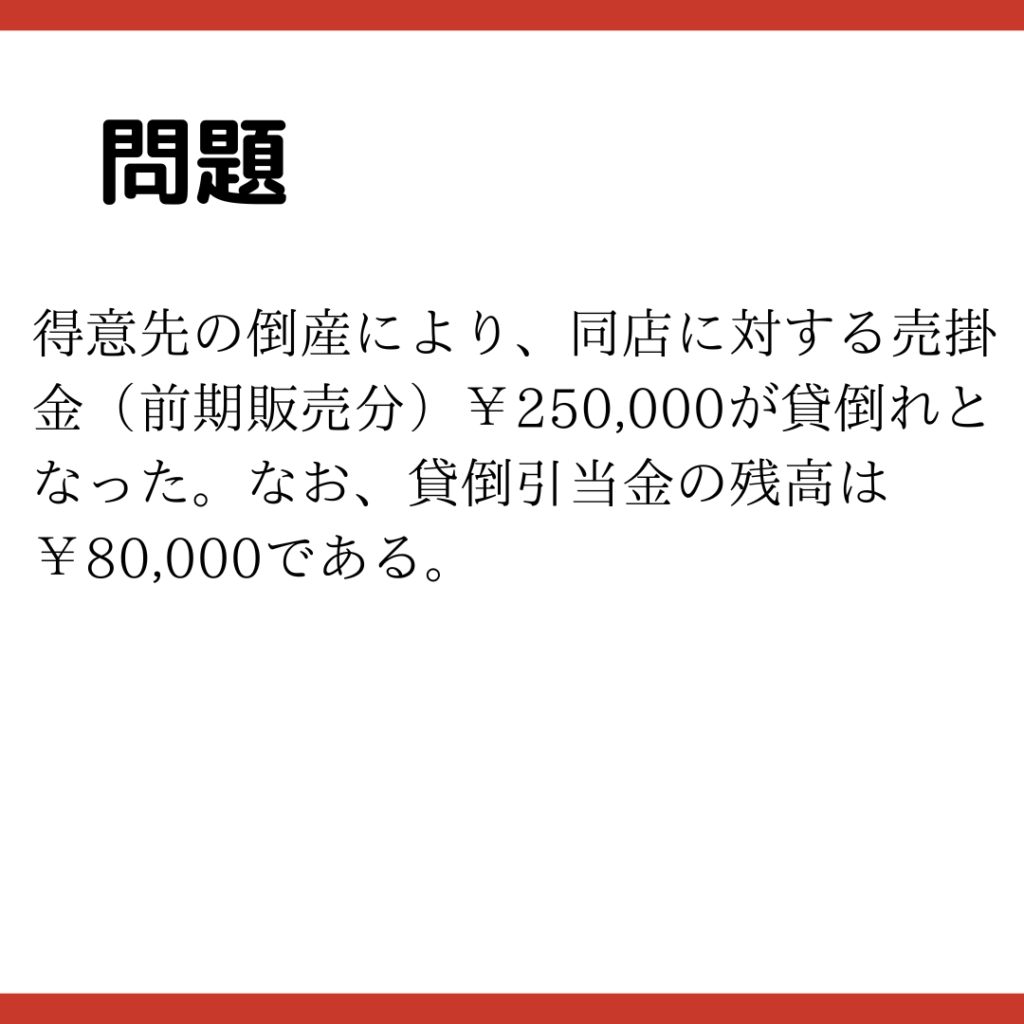

第14問

問題

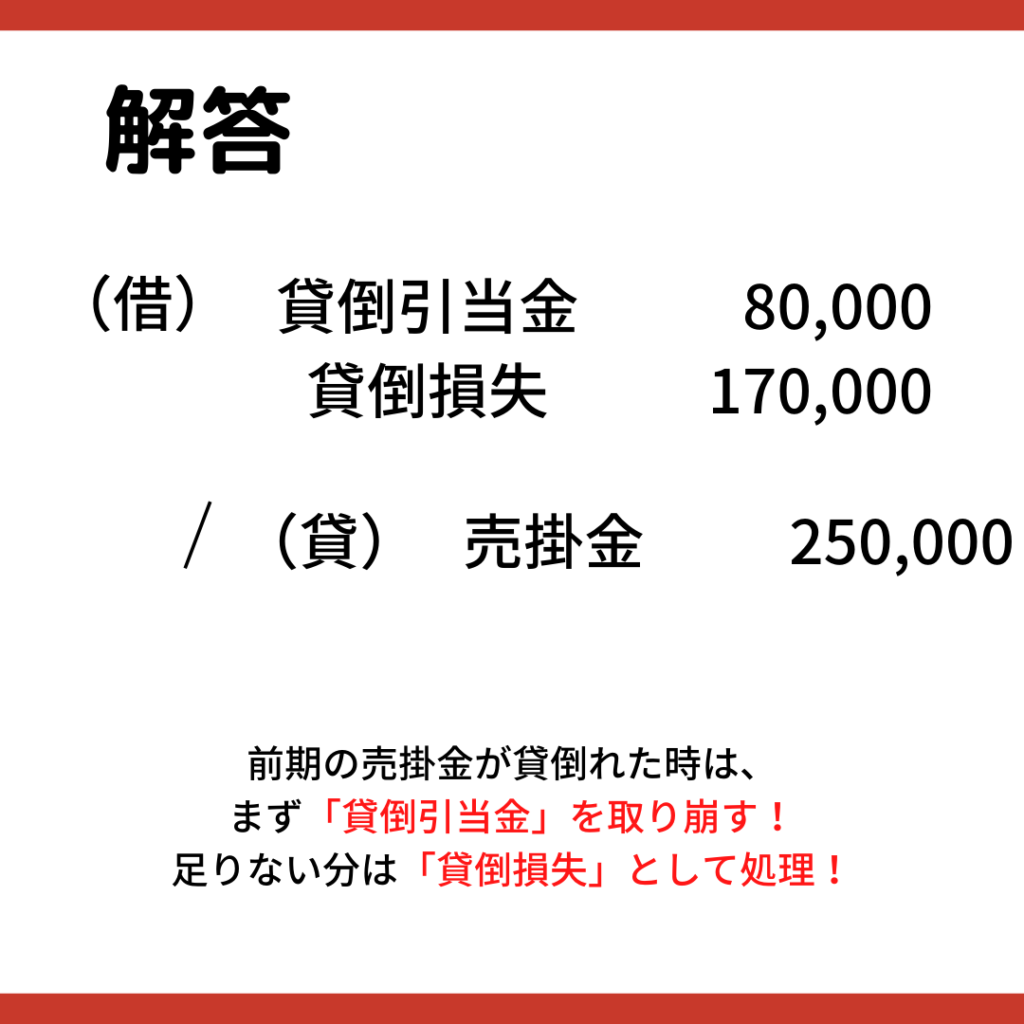

解答

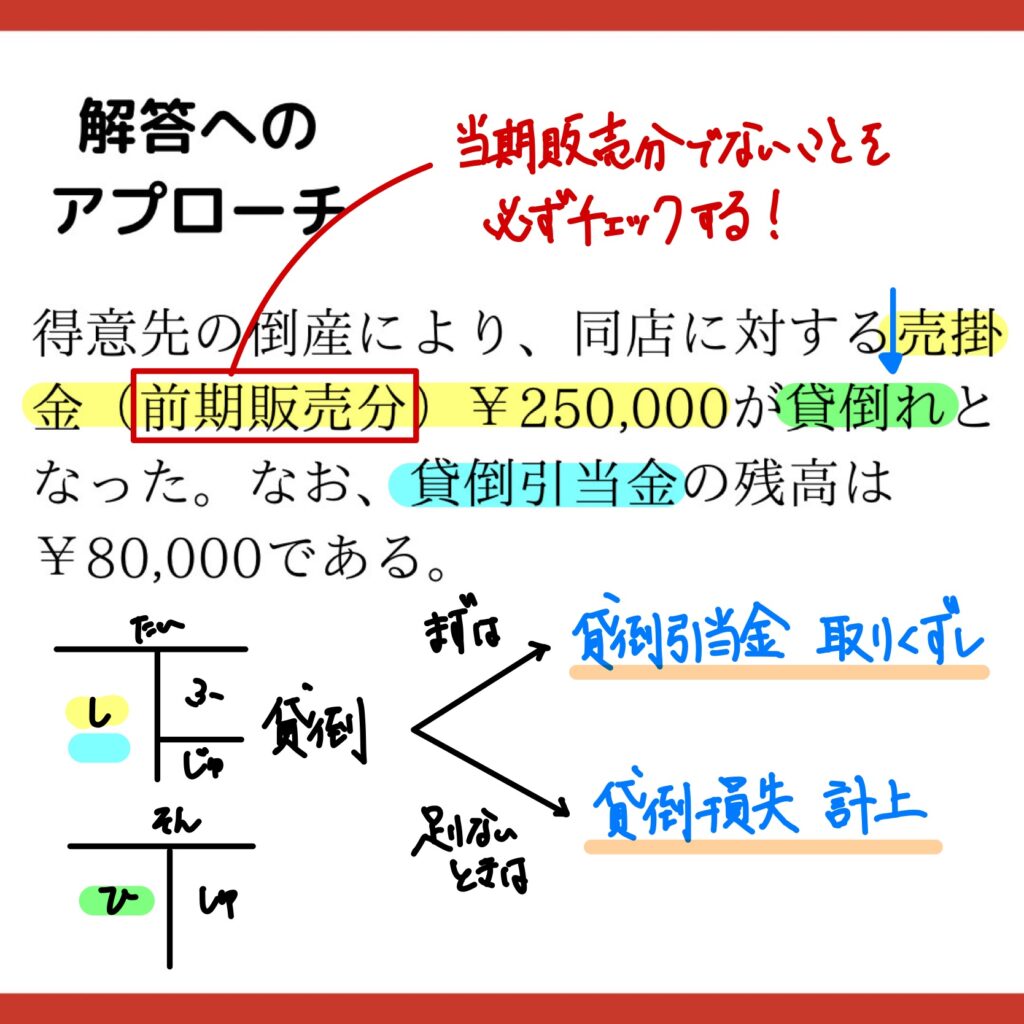

解答へのアプローチ

- 貸倒れとなった「売掛金」¥250,000を減少させる(貸方)

- 「貸倒引当金」残高¥80,000を取り崩す(貸方)

- 不足分¥170,000は、「貸倒損失」として損失計上(貸方)

解説

今回の問題のポイントは、

貸倒引当金の取扱い

です!

貸倒引当金とは、得意先の倒産などによって、

持っている売掛金が回収できなくなるリスクに備えて積み立てておくお金

のことを言います。

なぜ、貸倒引当金を積み立てておくかというと、

責任を分担させるため

です。

これはどういうことか、少し具体的にみてみましょう。

例えば、去年発生した売掛金が、今年貸し倒れた(回収できなくなった)とします。

このとき、もし貸倒引当金がなければ、全額今年の損失になります。

つまり、全部今年のせいにするということになります。

これだとあまりにも今年がかわいそうですよね?

そこで登場するのが、貸倒引当金です。

貸倒引当金は、積み立てるときに費用になります。

(借方)貸倒引当金繰入(費用)×× (貸方)貸倒引当金 ××

なので、貸倒の責任を費用として負担することになります。

このようにして、責任をうまく分散させることで平和を保っているのです!

今回の問題では、貸倒引当金を8,000円積み立てています。

貸し倒れた売掛金¥25,000のうち、

¥8,000は貸倒引当金を取り崩し、責任を過去に負担してもらいます。

残り¥17,000は、しょうがないので当期の責任(費用)とします。

このときの勘定科目は、「貸倒損失」を使います。

第15問

問題

解答

解答へのアプローチ

解説

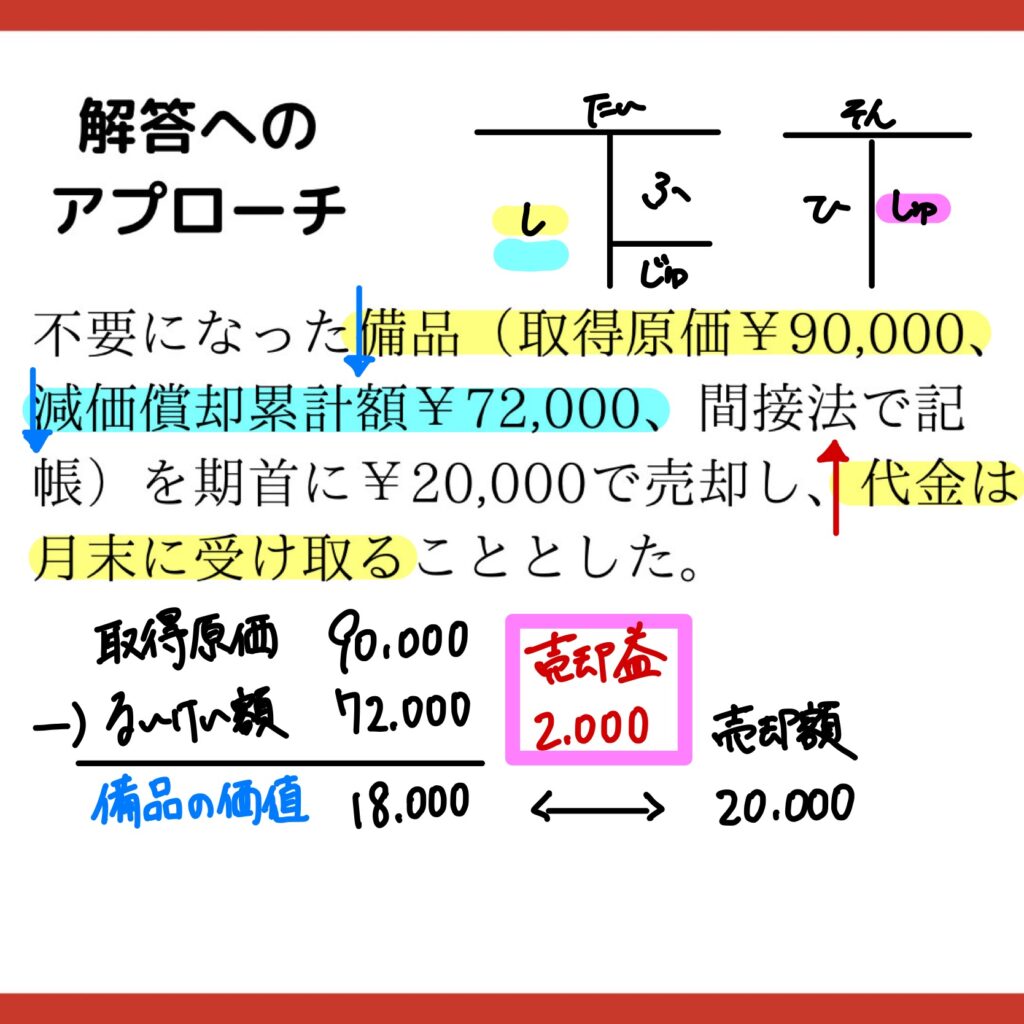

この問題のポイントは、

備品売却損益の算定

です!

売却損益は、

「売却額」―「備品の帳簿価額」

で求められます。

「備品の帳簿価額」とは、

「備品の取得価額(買ったときの値段)」―「売却日時点の備品減価償却累計額」

で計算します。

この帳簿価額は、言い換えると「備品の今の価値」を表します。

「新品」と「中古品」だと、当然「新品」の方が値段が高くなりますよね。

これと同じで、減価償却とは

「使えば、使うほど、新品の時に比べて価値が下がるよね。」

というのを表す方法です。

つまり、貸借対照表上に計上されている備品は、

(古くなって価値が下がったことを考慮した上での)「今の価値」

を表します!

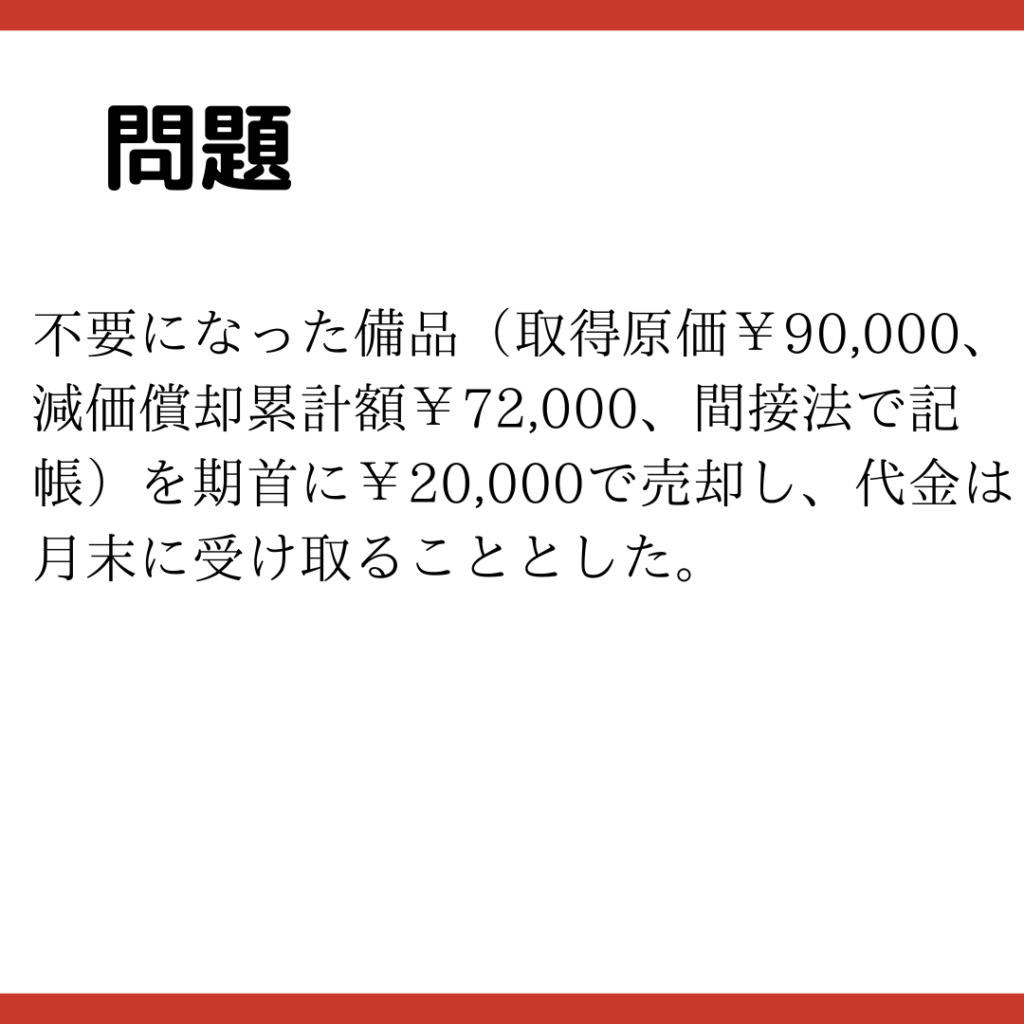

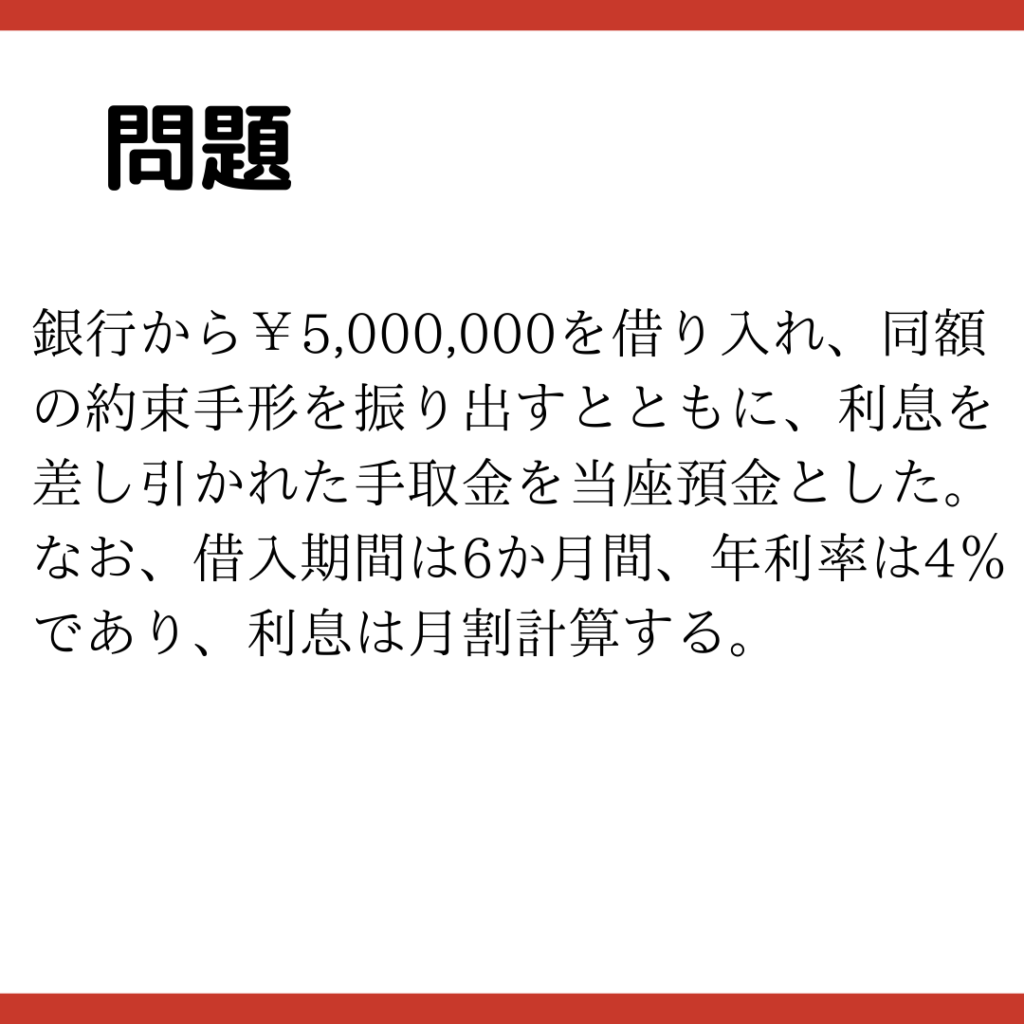

第16問

問題

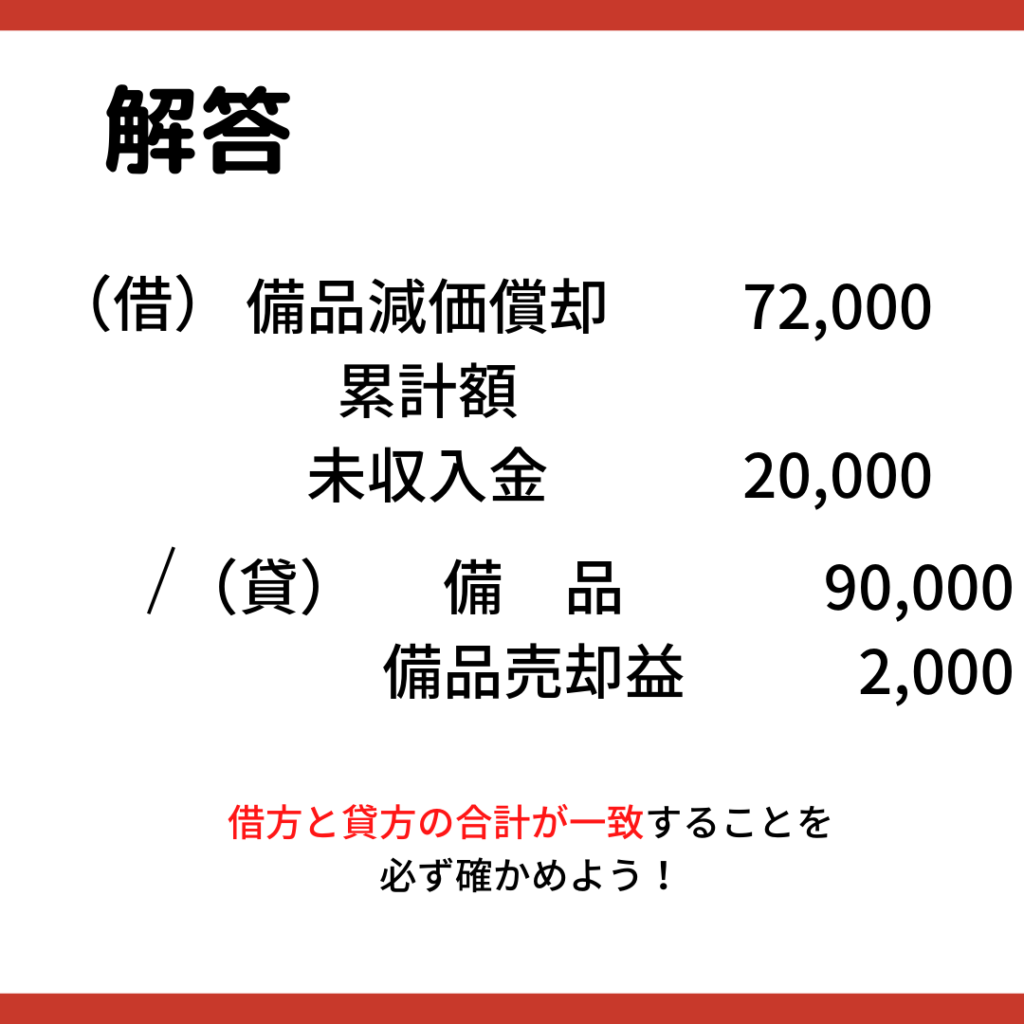

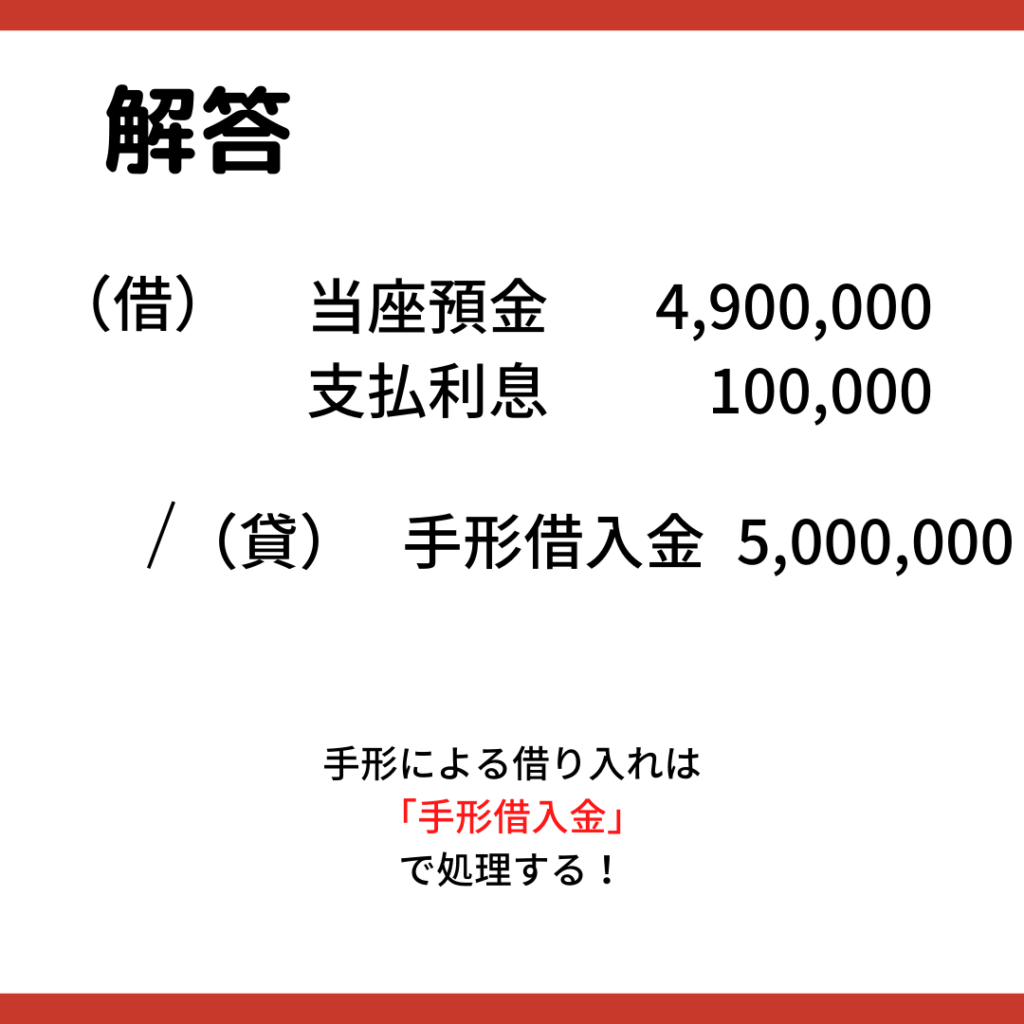

解答

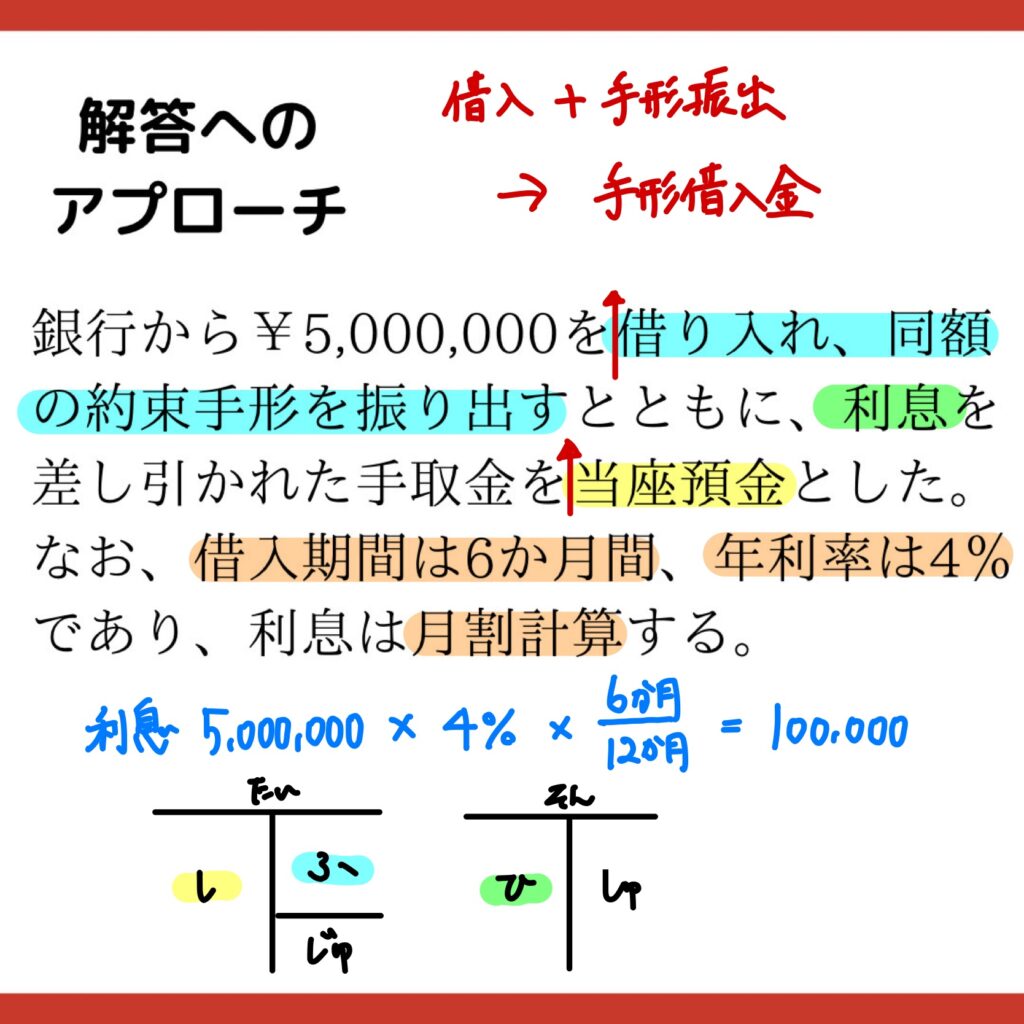

解答へのアプローチ

- 手形による借り入れなので「手形借入金」を計上する(貸方)

- 借入期間6か月分の利息(5,000,000×4%×6か月÷12ヶ月)を計算し、「支払利息」を計上する(借方)

- 「借入額ー利息額」¥4,900,000を、「当座預金」に計上する(借方)

解説

今回の問題のポイントは、

利息額の計算

です。

利息額は、

「借入額」×「借入利率」

で求められます。

この計算式で求められるのは、利息の年額(1年分の金額)です。

しかし、今回の問題では、

借入期間が6か月

となっています。

つまり、6か月分の利息額を求めてあげる必要があります。

ここで「月割計算」と「日割計算」の違いを整理しておきましょう!

- 月割計算:1か月単位で利息額を計算⇒年額を12で割って、借入期間(月数)を掛ける

- 日割計算:1日単位で利息額を計算⇒年額を365で割って、借入期間(日数)を掛ける

今回の問題では、「利息は月割計算とする」という指示がありますね。

ですから、

「利息額(年額)」を求めて、それを「12」で割って、「借入期間(6か月)」を掛ける

「借入額」¥5,000,000×「利率」4%÷12ヶ月×6か月=100,000

となります。

第17問

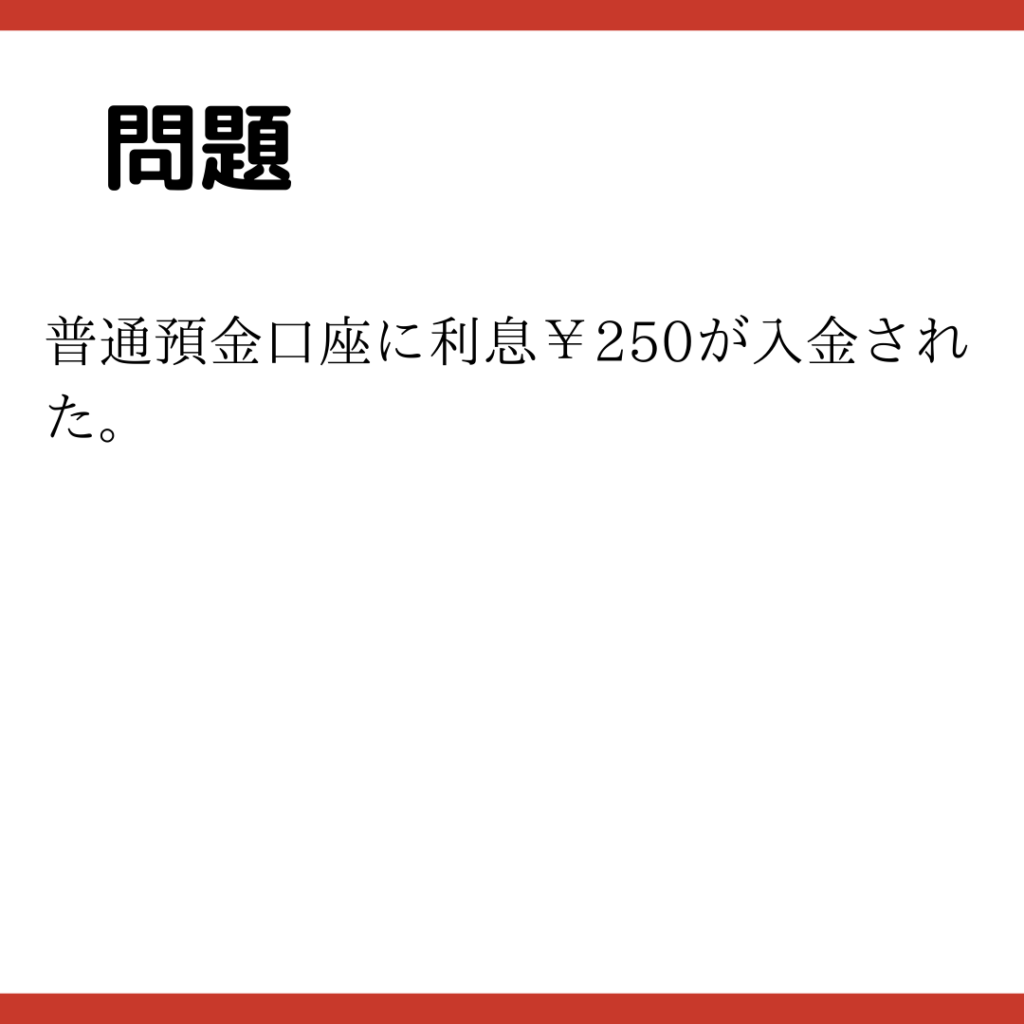

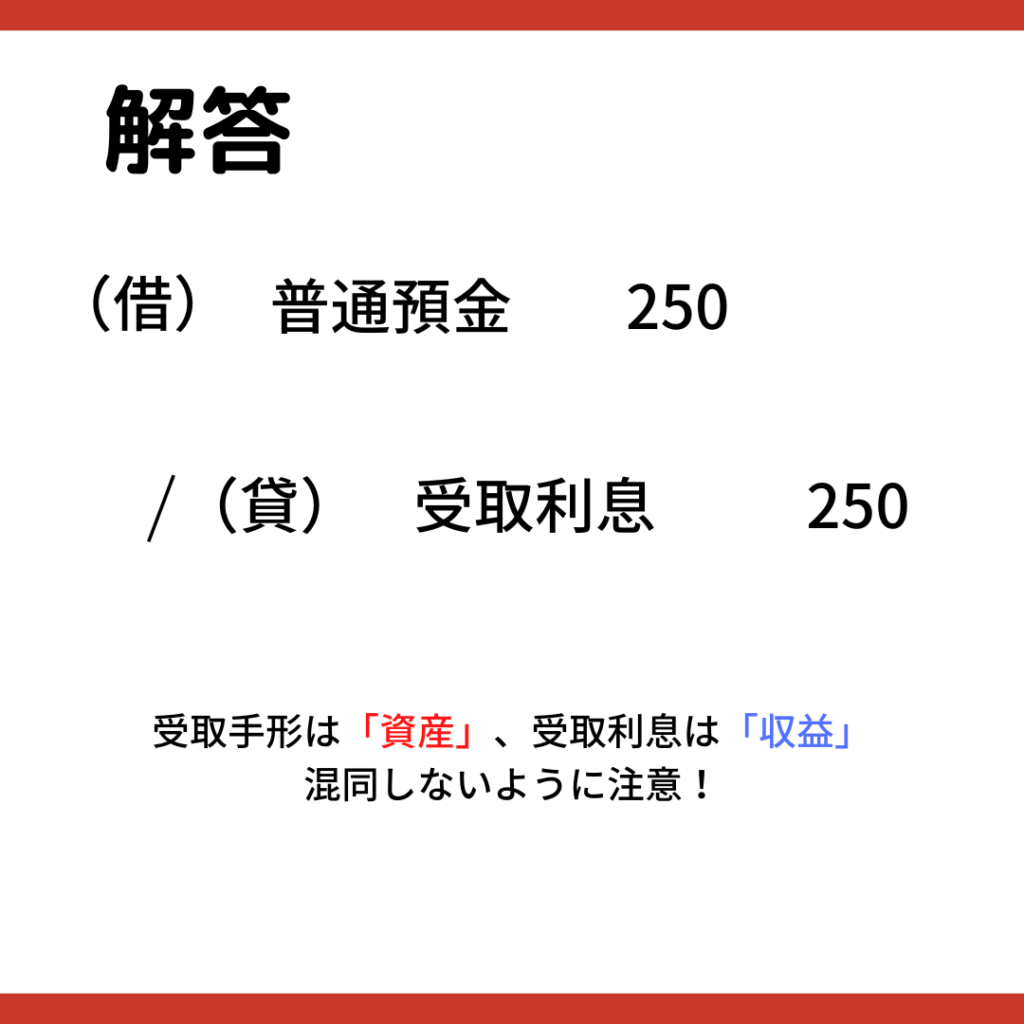

問題

解答

解答へのアプローチ

- 利息¥250は、「受取利息」(貸方)

- 普通預金口座に入金されているので、「普通預金」の増加(借方)

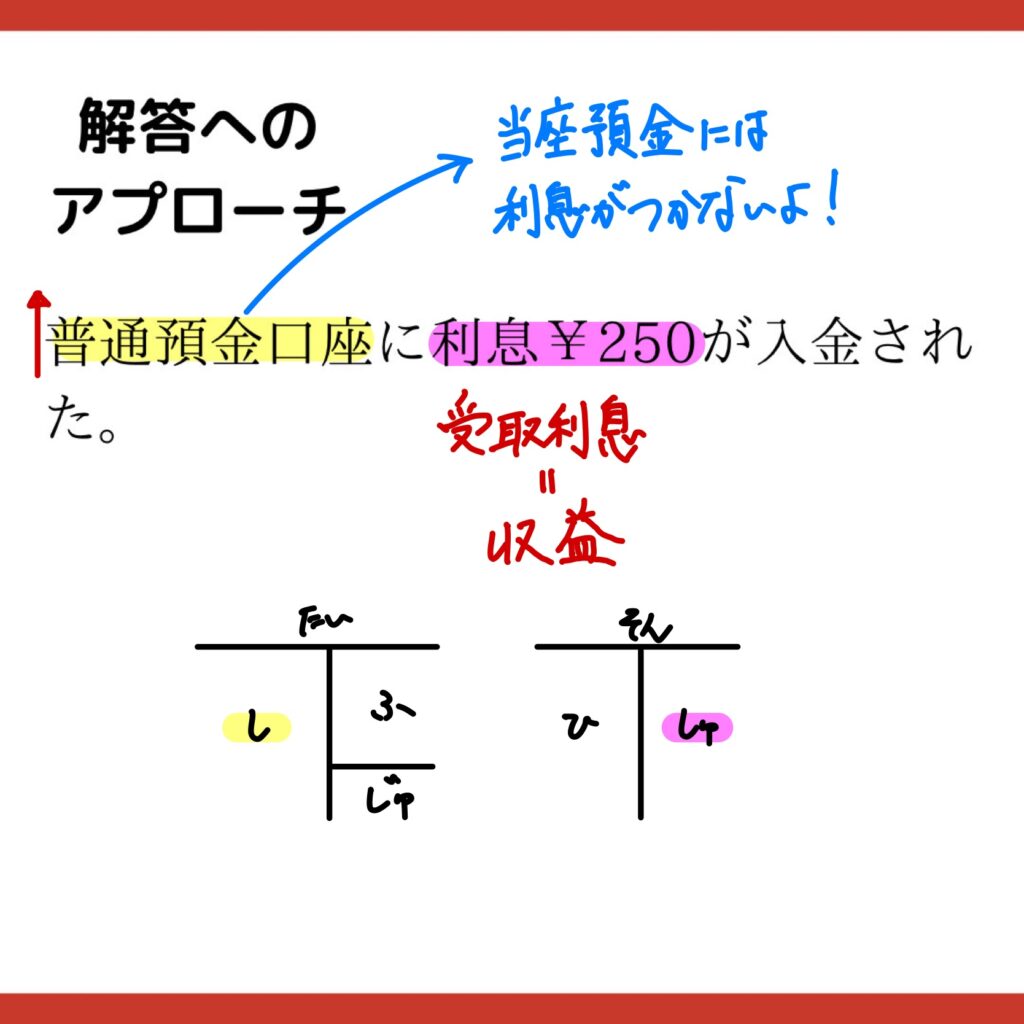

解説

今回の問題のポイントは、

利息の処理

です!

利息を受け取ったときは、

「受取利息」(収益)

で計上します。

同じ「受取〇〇」でも

「受取利息」は、収益

「受取手形」は、資産

になります。

利息を受け取ったときは、お金が入ってきます。

現金預金が増加してますから、借方に「現金預金」がきます。

よって、「受取利息」は貸方にきます。

一方、手形を受け取ったときは、それと引き換えにお金が出ていきます。

もしくは、お金がもらえるはずだった(例えば、売上代金の支払いとして手形を受け取ったときなど)ときです。

なので、貸方に「現金預金」(資産の減少)や「売上」がきます。

よって、「受取手形」は借方にきます。

名前が似ている勘定科目でも、貸方と借方が逆になりますから、注意をしましょう!

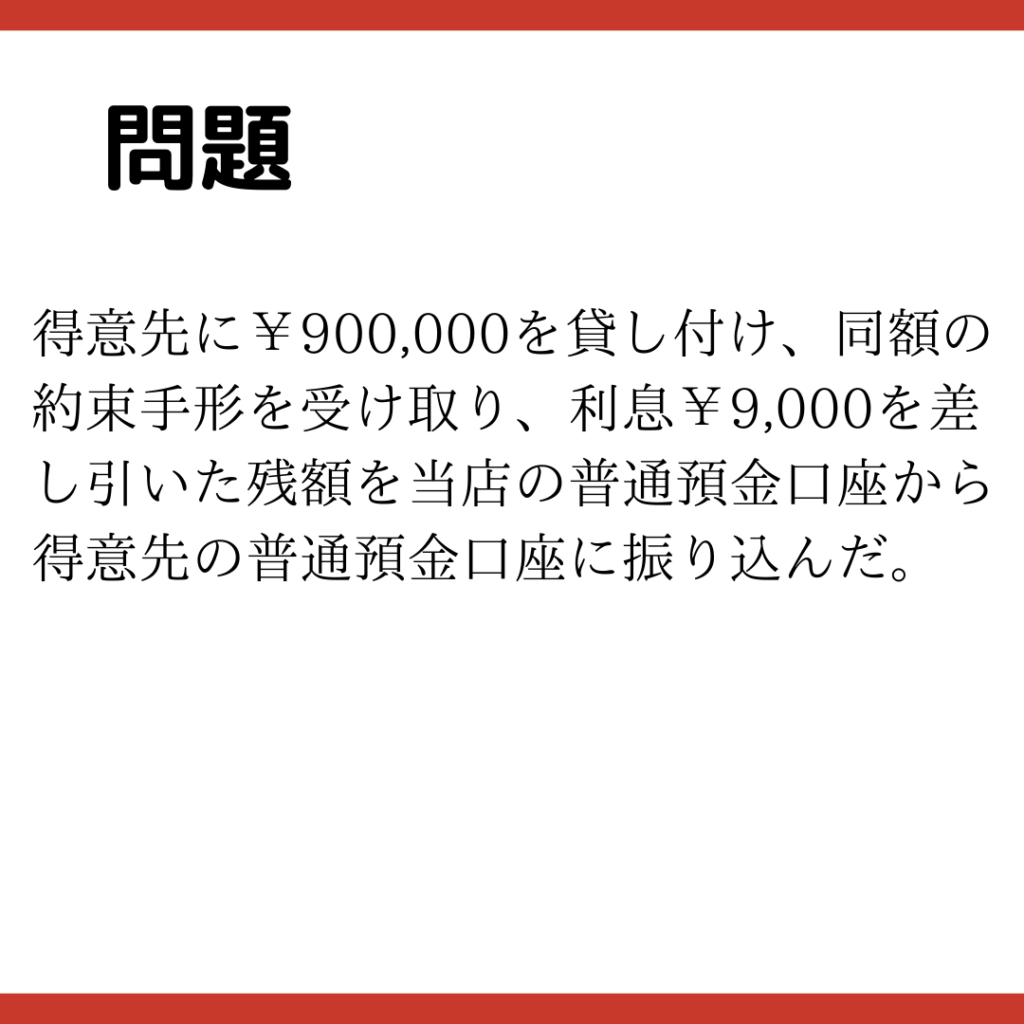

第18問

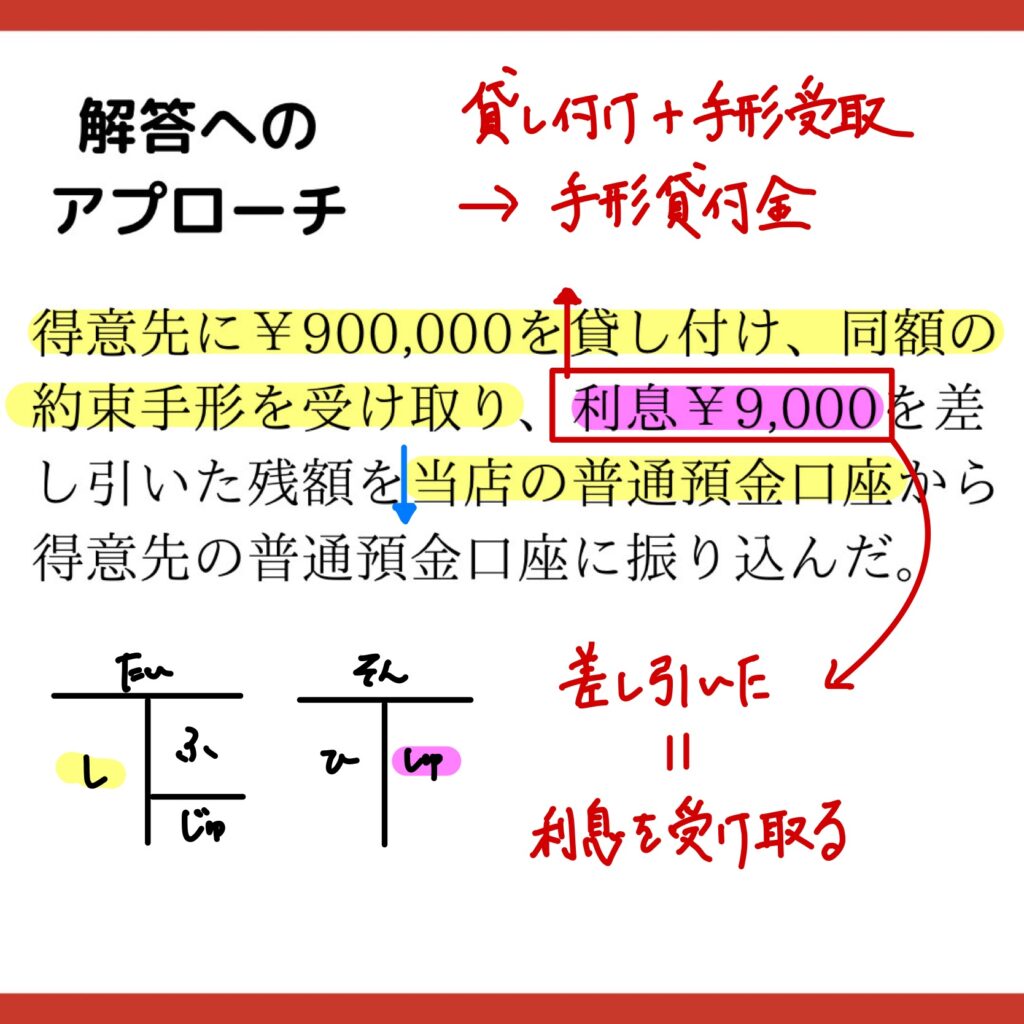

問題

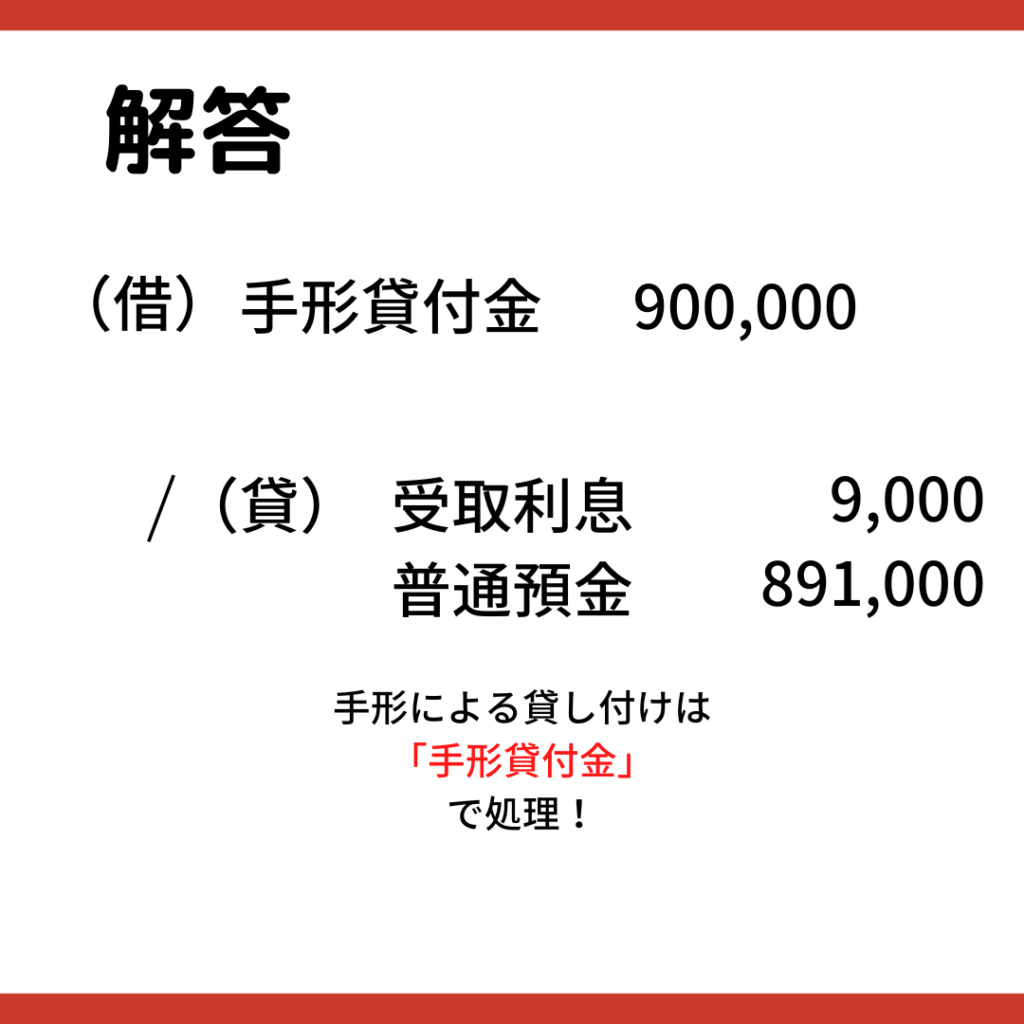

解答

解答へのアプローチ

- 手形による貸し付けなので「手形貸付金」を計上(借方)

- 利息¥9,000は、「受取利息」(貸方)

- 利息を引いた¥891,000は、「普通預金」の減少(貸方)

解説

この問題のポイントは、

利息の処理

です!

問題文に登場する「利息¥9,000」

これを「受取利息」として計上できるかが勝負ポイントです。

考え方は2つ!

1. お金を貸付けているのに利息を払うのは変。⇒「受取利息」

2.「手形貸付金」¥900,000は、借方

「普通預金」¥891,000の減少は、貸方

⇒となると、利息¥9,000は貸方にくる

⇒貸方にくるのは「受取利息」

どちらかしっくりくる方の考え方を採用してください!

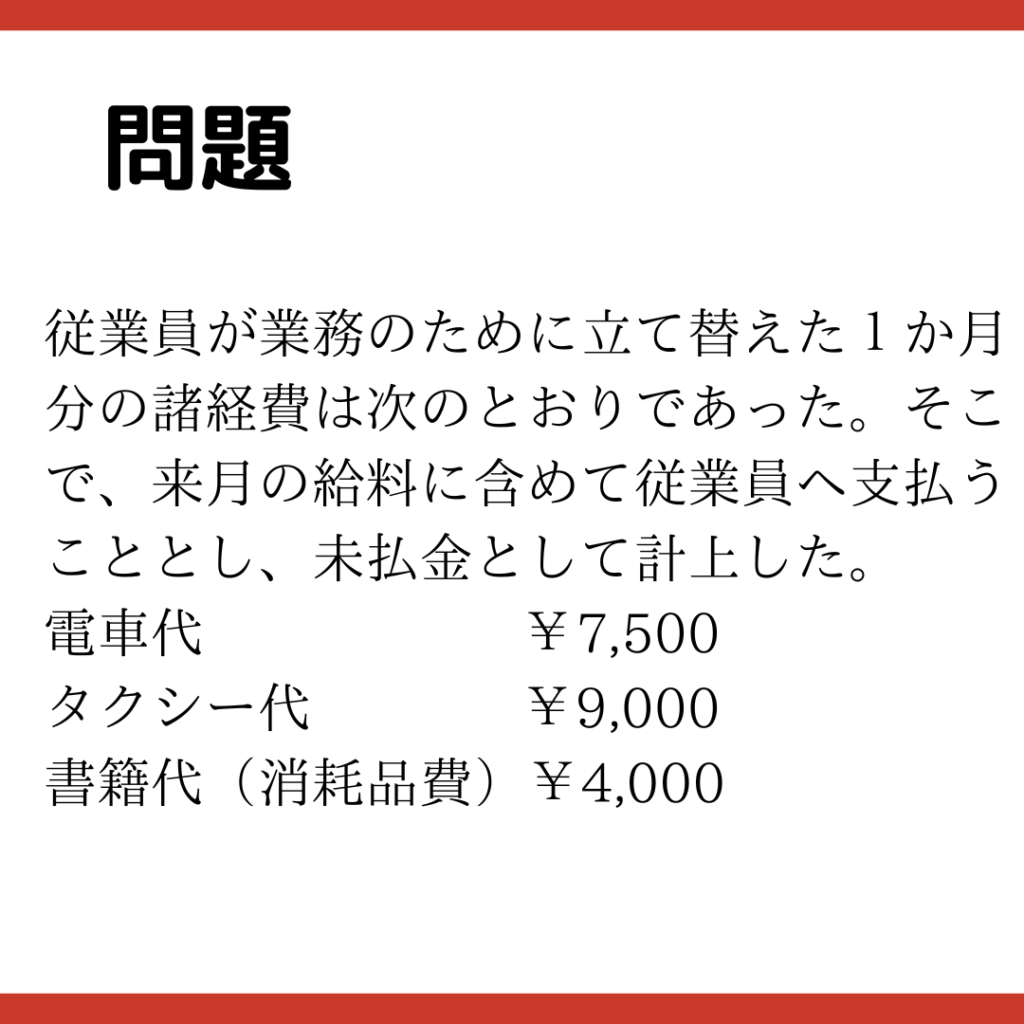

第19問

問題

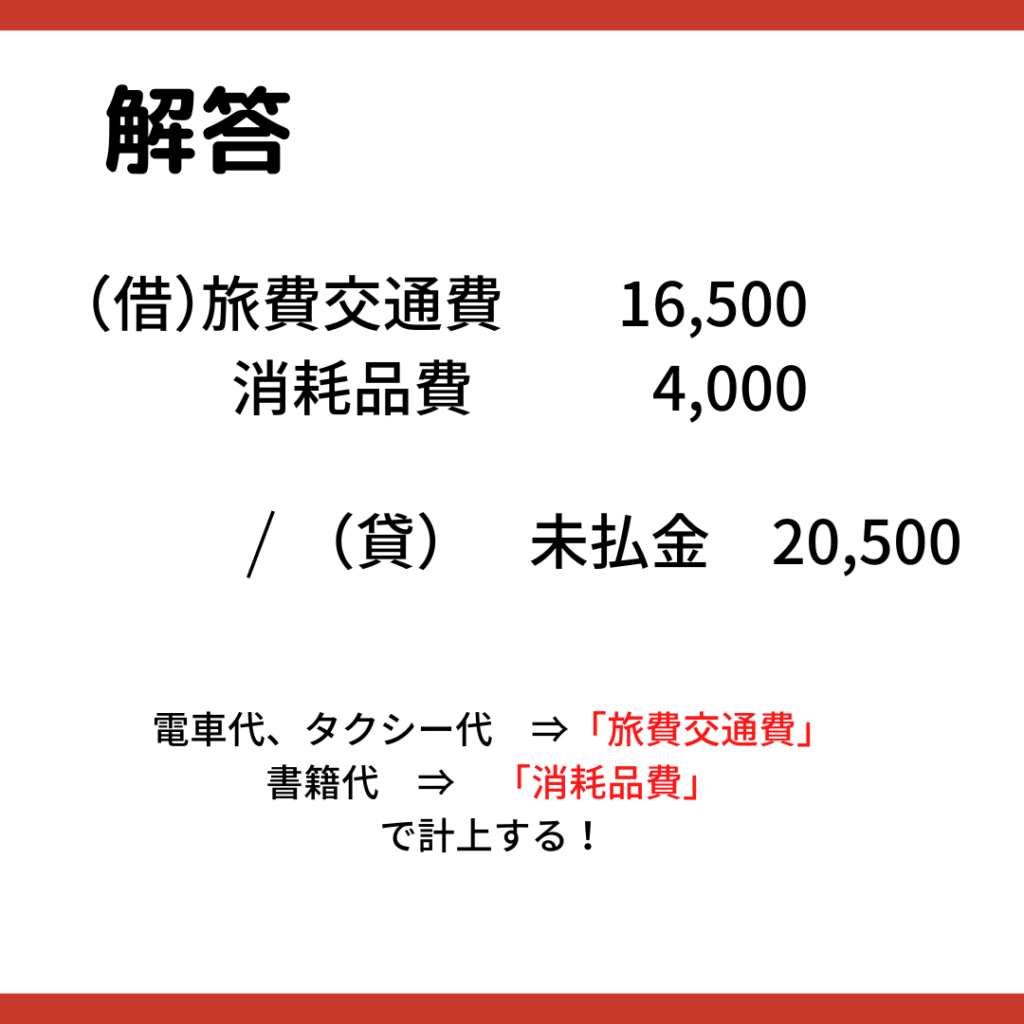

解答

解答へのアプローチ

- 電車代とタクシー代は、「旅費交通費」(借方)

- 書籍代は、「消耗品費」(借方)

- 支払は来月なので、「未払金」として計上(貸方)

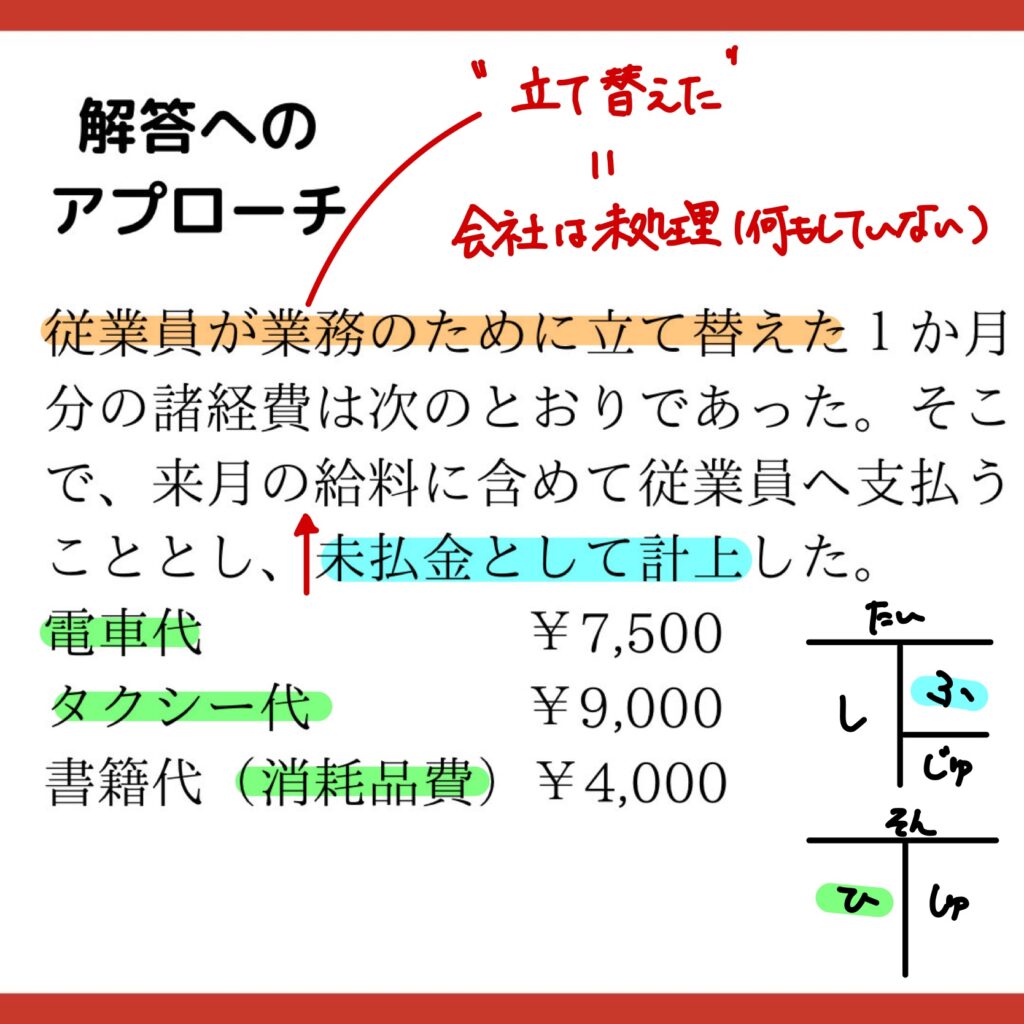

解説

今回の問題のポイントは、

立替払い

です!

従業員が立替払いをしたときには、会社は何も処理を行いません。

理由は、「何にいくら使ったかわからないから」です

第4問では、出張に出掛ける従業員に対して、

いくらか事前に「仮払金」として渡していましたが、今回は違います。

従業員が領収書を会社(経理部)に提出して、

初めて「何にいくら使ったか」を会社が把握することができます。

また、領収書があるということは、

すでにその領収書に関するイベントは発生していることになります。

つまり、「イベントの発生」という費用の計上要件を満たしていることなります。

ですから、従業員が立替払いを行った際は、

従業員が領収書を提出したときに費用を計上します!

第20問

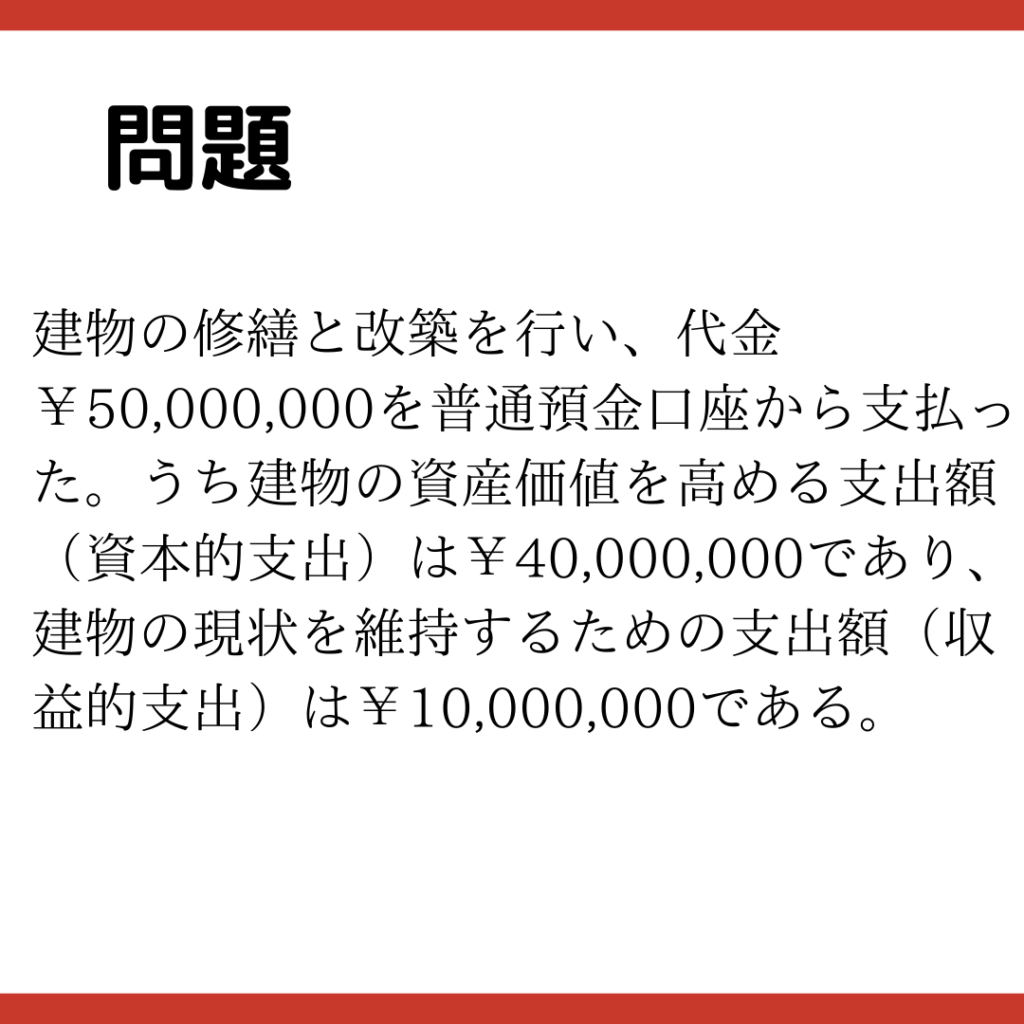

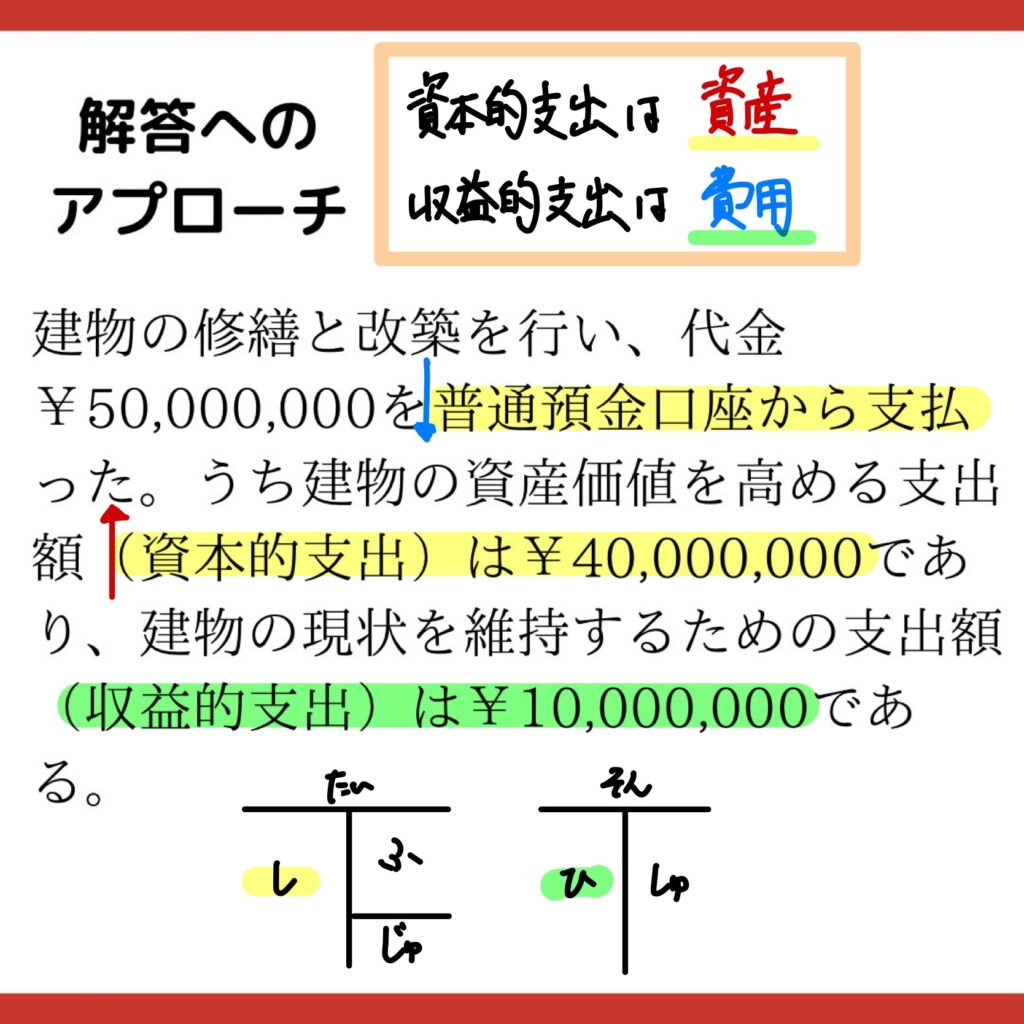

問題

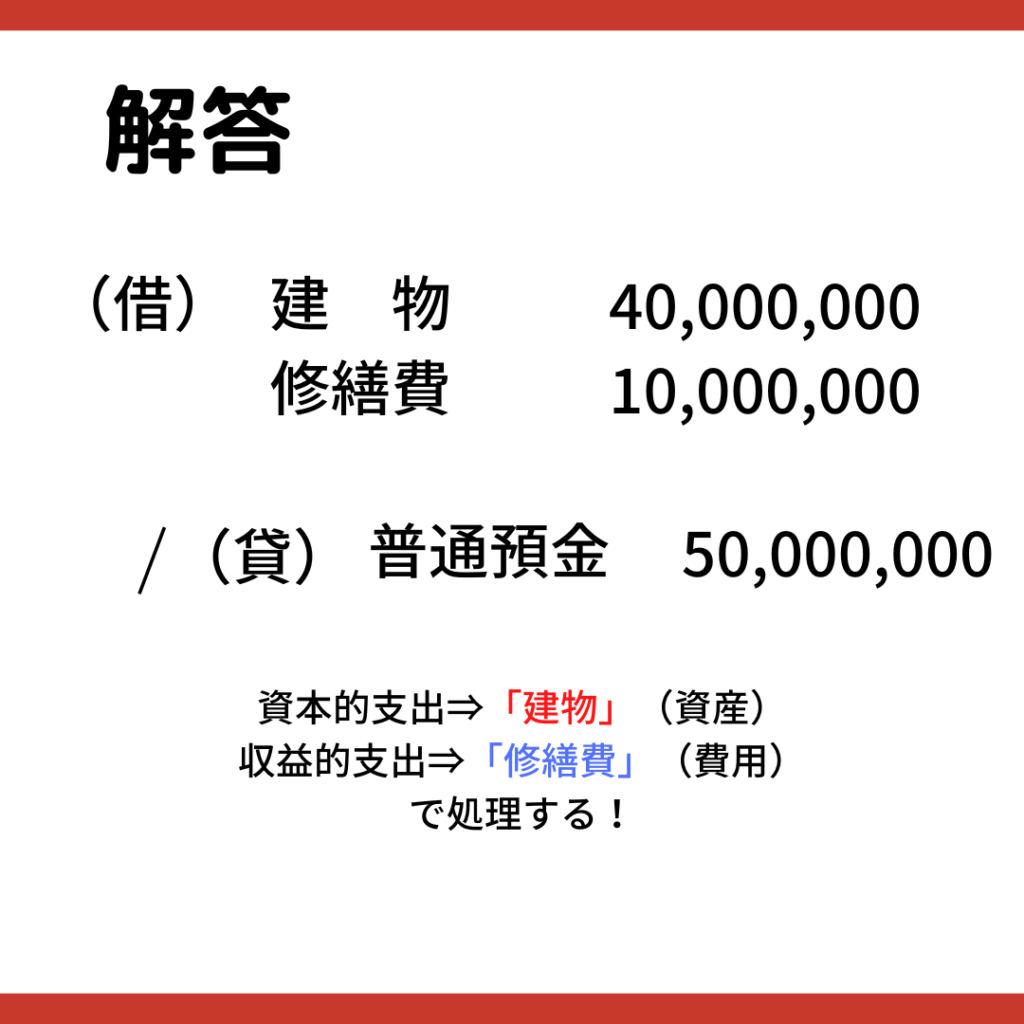

解答

解答へのアプローチ

- 資本的支出は、「建物」(資産)として計上(貸方)

- 収益的支出は、「修繕費」(費用)として計上(貸方)

- 代金¥50,000,000は、「普通預金」の減少(借方)

解説

今回の問題のポイントは、

資本的支出と収益的支出の違い

です!

資本的支出とは、「大規模改修」のイメージです。

例えば、建物の耐震補強工事や改装工事などが該当します

資本的支出は、

その資産が長く使えるようにする

(経済的耐用年数を長くする)

ことが目的です。

長く使えるということは、「コスパが良くなる」

言い換えると、「資産の価値を高める」ことになります。

ですから、資本的支出を行ったときは、「資産」として計上します。

収益的支出とは、「メンテナンス」のイメージです

例えば、建物の外壁塗装工事や定期清掃などが該当します。

収益的支出は、その資産の現状維持や原状回復が目的です。

現状維持や原状回復は、「資産の価値を高める」ことにはなりません。

ですから、収益的支出を行ったときは、「費用」として計上します。

コメント