みなさん、こんにちは!

- テニスコーチ

- 公認会計士試験合格者

- オンライン会計士受験予備校「アカ凸」作問担当

のそーちゃんです。

「会計の知識」×「好きなこと」の掛け合わせで、一緒に自由を目指したい当ブログの管理人です!

今回は、

主に、簿記3級合格を目指す人向けに

- 仕訳問題を解くときのポイント

- 実際の問題を使った解法テクニック

をお伝えしていきたいと思います!

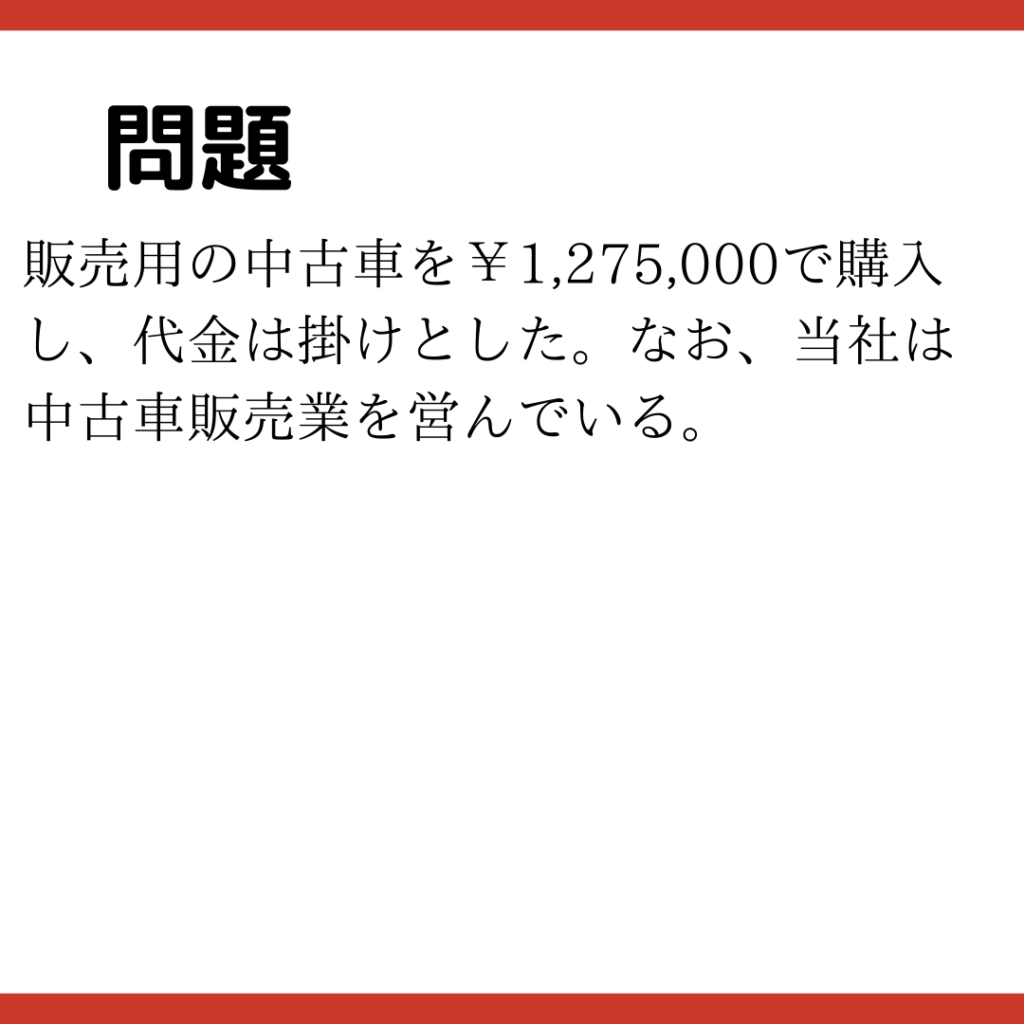

第1問

問題

解答

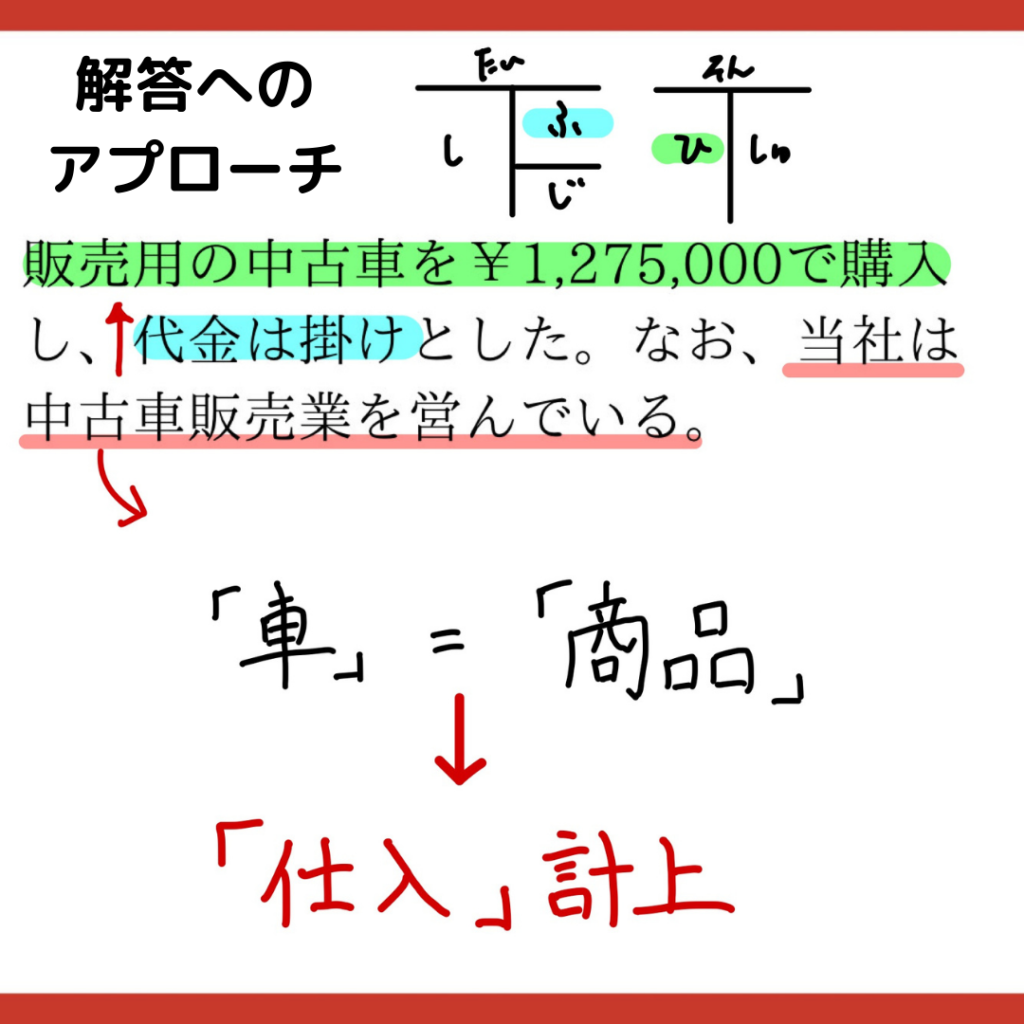

解答へのアプローチ

解法プロセス

- 中古車の購入を「仕入」と判断する。

- 借方(左側)が「仕入」(費用)なので、貸方は「負債の計上」か「資産のマイナス」

- 「代金は掛け」とあるので、「買掛金」を計上する。

解説

この問題のポイントは、

「中古車の購入」が、「資産」になるか、「費用」になるか

です!

もし、この問題の「中古車の購入」が、

「資産(固定資産)」になるならば、借方(左側)は「車両運搬具」

「費用」になるならば、借方(左側)は「仕入」

になります。

それぞれ、どのような場合か、考えていきましょう!

「資産(固定資産)」になるとき

⇒「車両」を使って、「商品」を運ぶ(運送)、「ヒト」を運ぶ(移動手段)、ときなど

⇒「車両」を使って、別の「モノ」や「サービス」を売るのが目的

⇒「車両」が果たすのは、間接的役割!

「費用」になるとき

⇒「車両」それ自体を売る(販売)するとき

⇒「車両」を売るのが、ビジネスの目的(本業)

⇒「車両」が果たすのは、直接的役割!

このように、購入した「モノ」の果たす役割が、

直接的役割のとき、「費用」計上

間接的役割のとき、「資産」計上

します。

問題文には、「中古車販売業を営む」とありますから、

この会社にとって、「中古車」の果たす役割は、

直接的役割(中古車を売ることがビジネスの目的=本業)

ということになります。

よって、「仕入」(費用) が計上されます。

ちなみに、問題文に「代金は掛けとする。」とあるので、

貸方(右側)には「買掛金」が計上されます。

ちなみに、借方(左側)が「車両運搬具」ならば、

貸方(右側)は、「未払金」となります。

「未払金」と「未払費用」の違いには、要注意です!

第2問

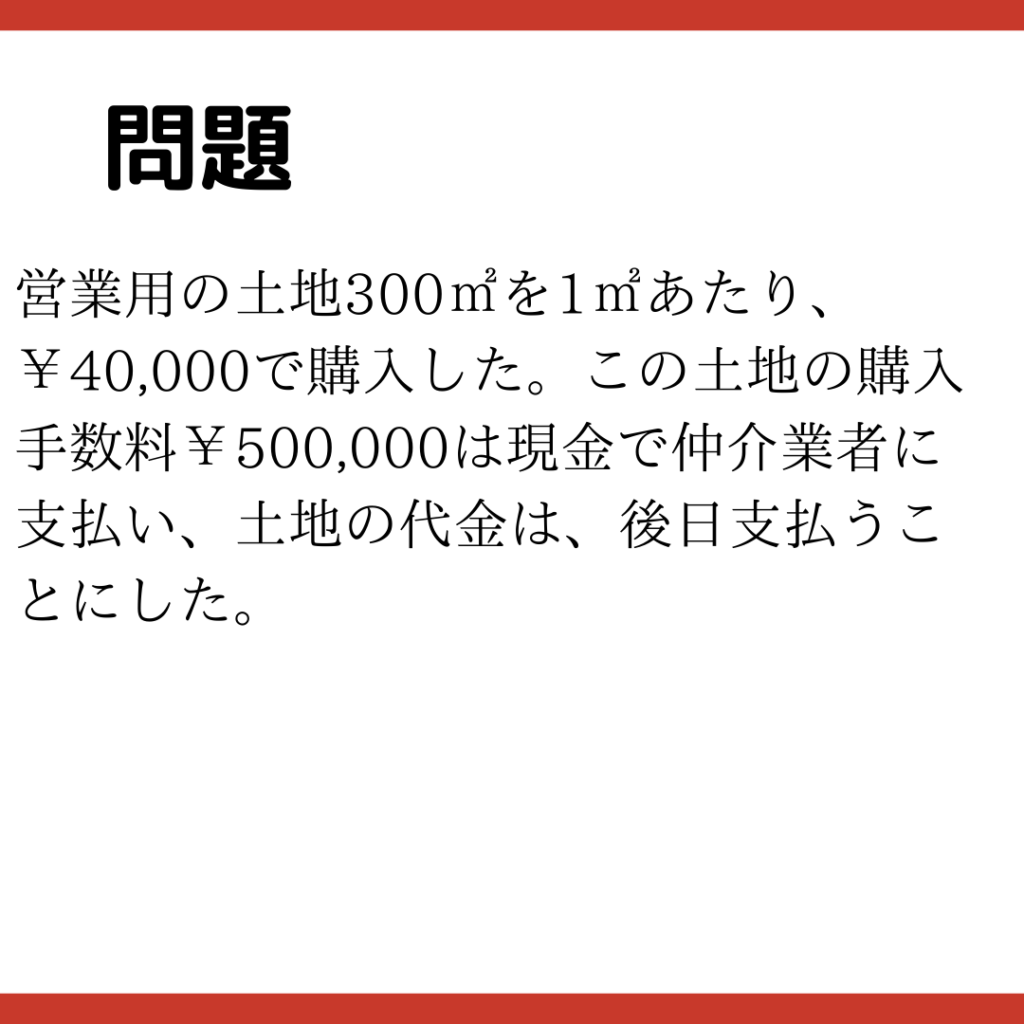

問題

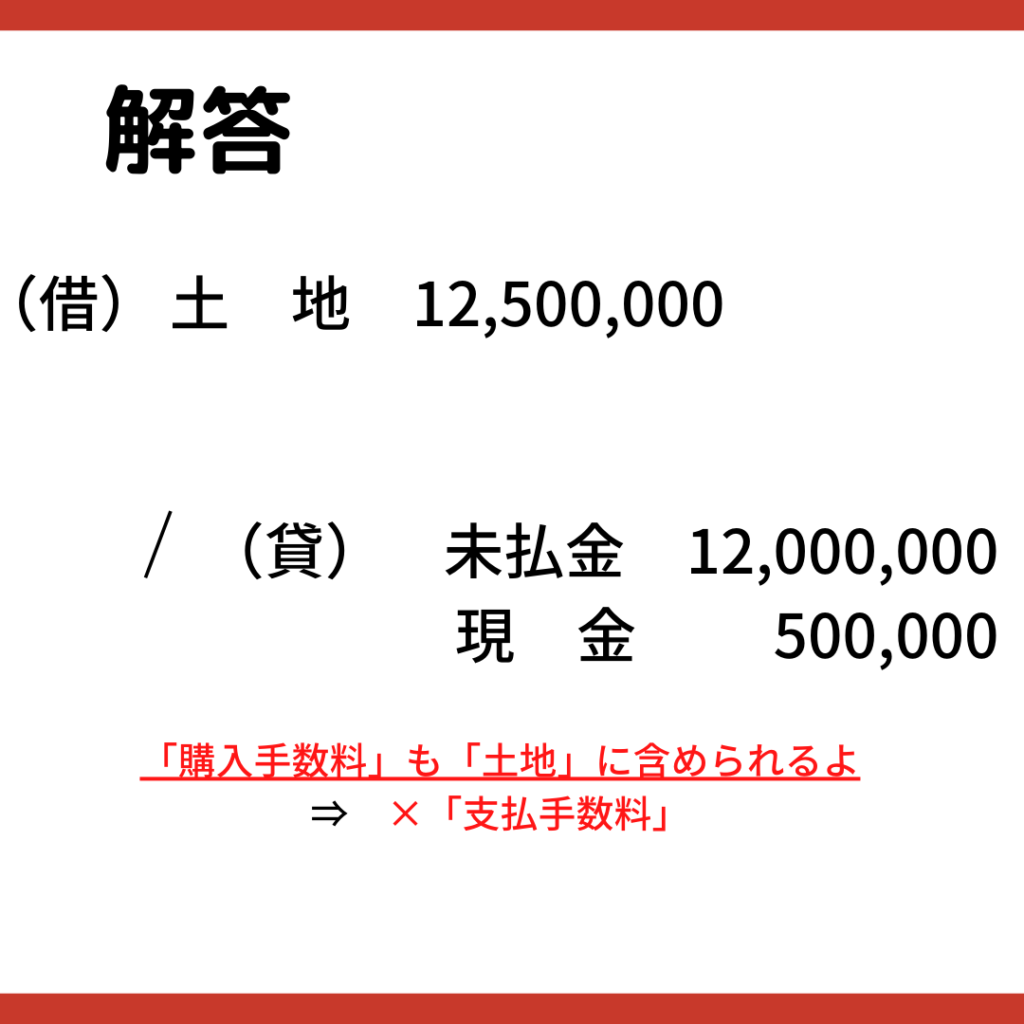

解答

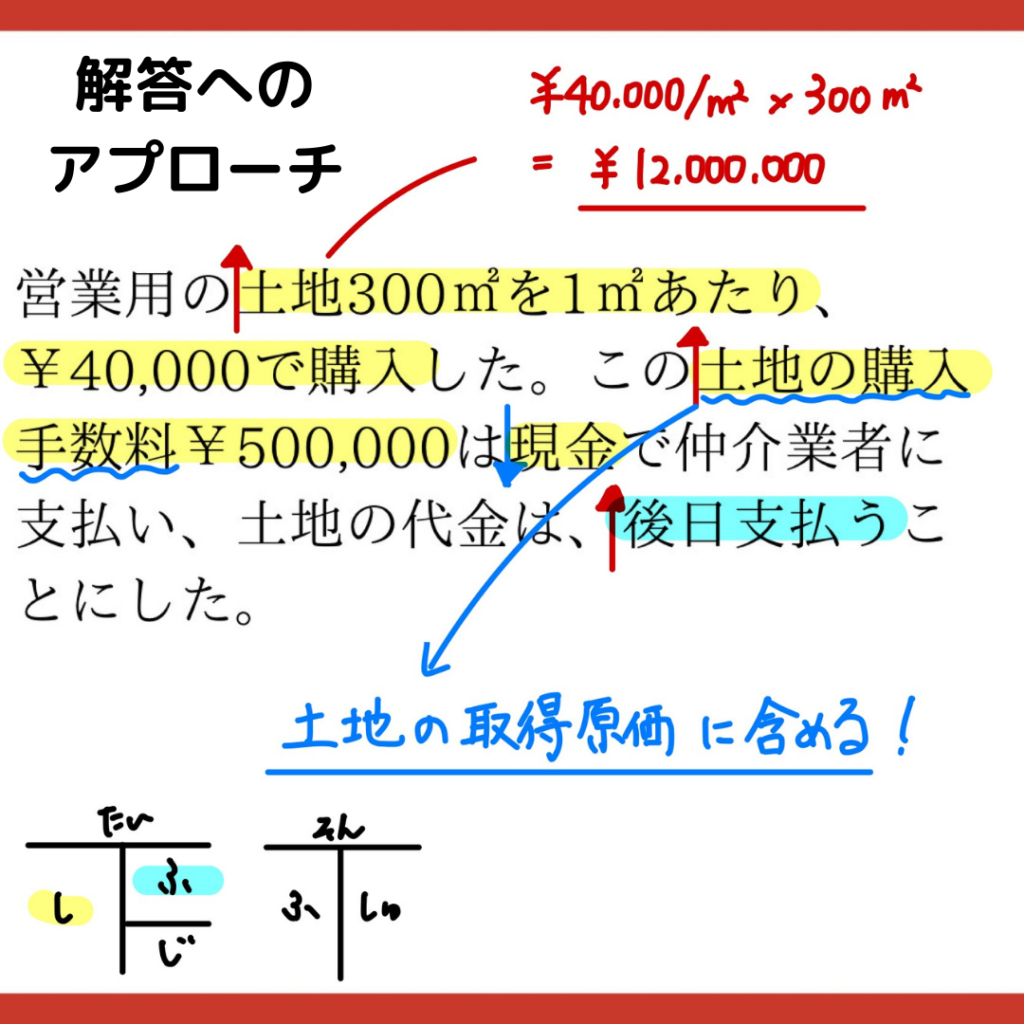

解答へのアプローチ

解法プロセス

- 「購入手数料」が「土地」に含まれることを確認

- 「土地」の計上額(購入金額40,000×300+購入手数料500,000)を計算

- 貸方(右側)は、「現金」と「未払金」にそれぞれ分ける

解説

この問題のポイント

- 営業用の土地って何なん?

- 購入手数料の取り扱い

営業用の土地って何なん?

問題文冒頭にいきなり登場する

「営業用の土地300㎡」

これって何なのでしょうか?

ズバッと答えるなら、

「販売用の土地ではない」

ってことですね。(むしろこれしか分からない…)

この土地に

- 本社を建てるのかもしれませんし

- 工場を建てるかもしれませんし

- 更地で商品を売るのかもしれません。(これはさすがにないか。)

要は、この土地を買ってどうするか

- 「決まっていない」

- 「問題文からではわからない」

ということになります。

とにかく、「販売用ではない」ということが分かれば十分です!

「(販売用ではない)土地」は、「資産」として計上します。

購入手数料の取り扱い

問題文中盤で登場する

「土地の購入手数料¥500,000」

はどのように取り扱えば良いでしょうか?

先に答えを申し上げると、

土地の購入手数料は、土地の取得原価に含める

ということになります。

取得原価ってなに?

取得原価とは、「購入代金+付随費用」

をいいます。

取得原価に含まれるもの(これらを「付随費用」と言います。)

- 資産の購入代金

- 購入手数料

- 送料などの運送費

- 設置にかかる工事費

などが取得原価に含まれます。

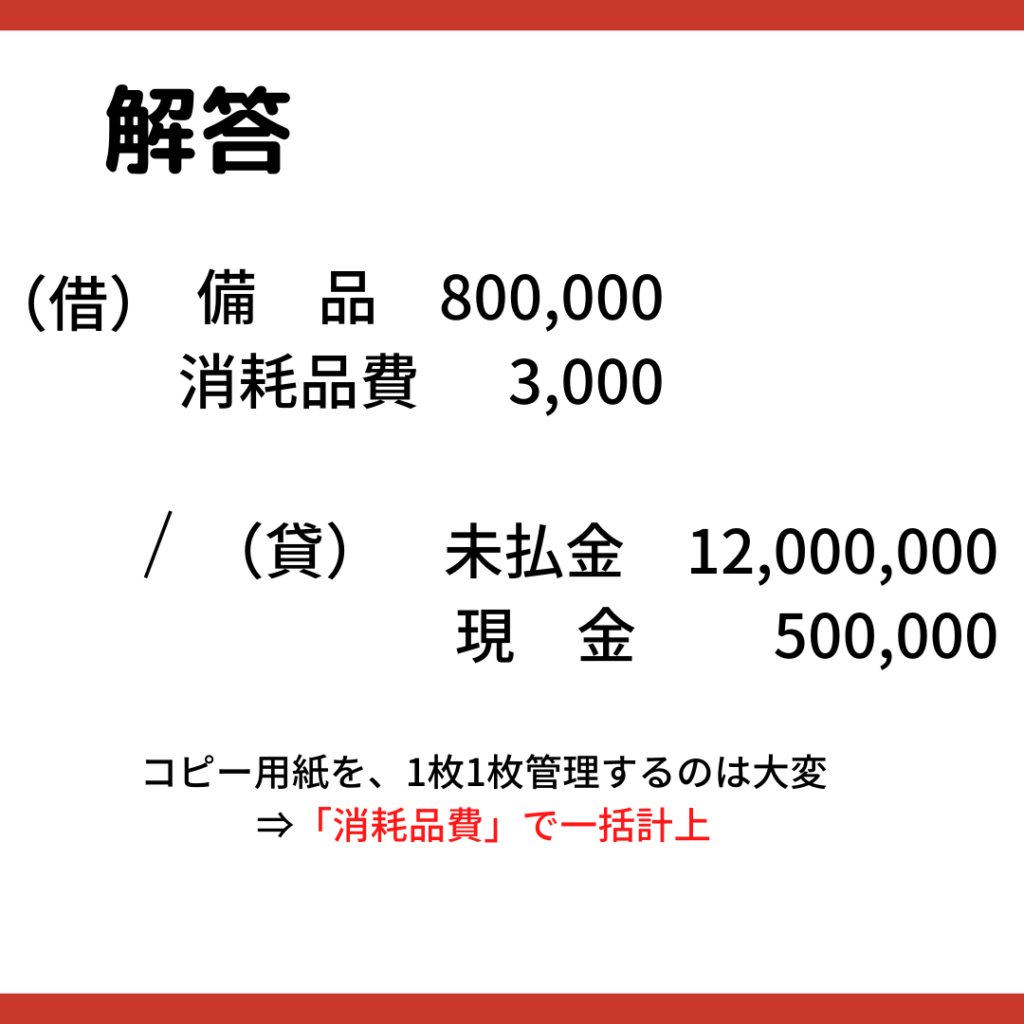

第3問

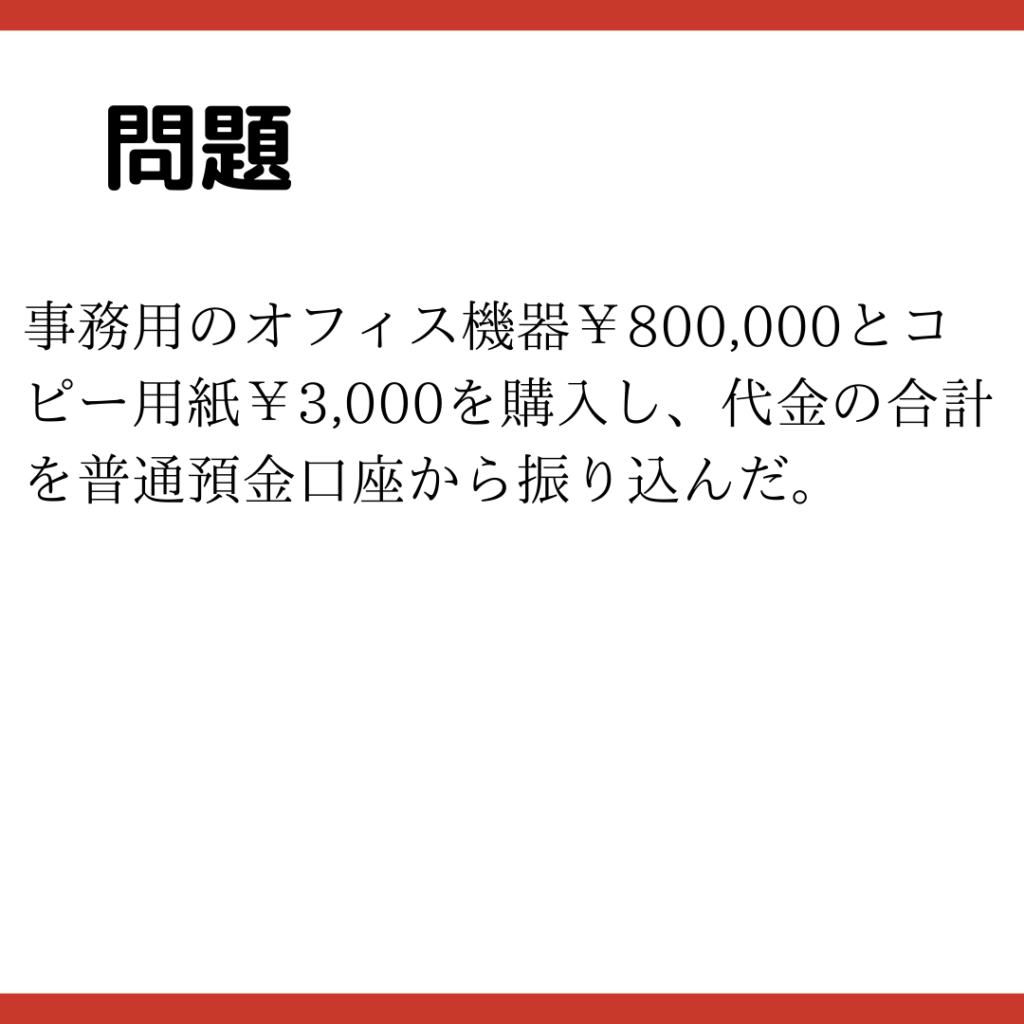

問題

解答

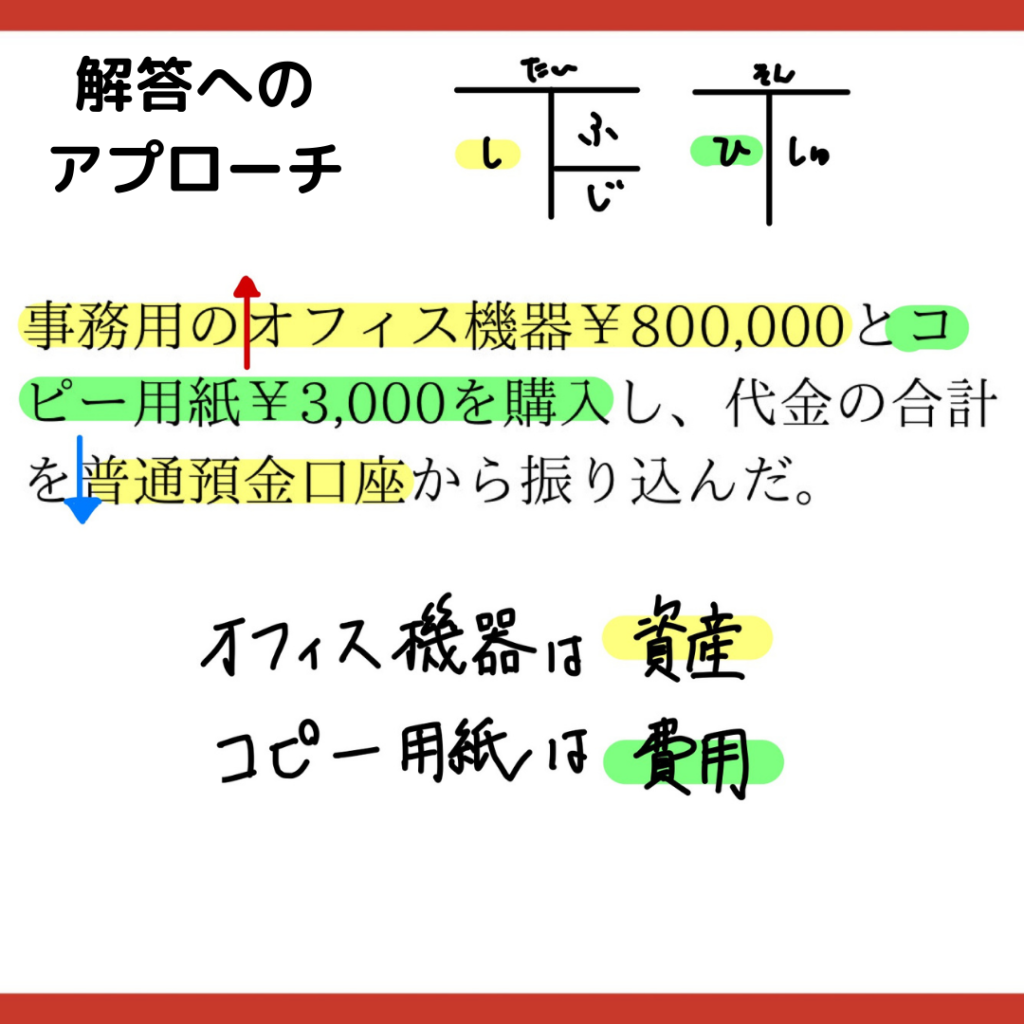

解答へのアプローチ

解法プロセス

- オフィス機器は「備品(資産)」、コピー用紙は「消耗品費(費用)」計上することを確認

- 貸方(右側)は「普通預金」の減少を計上する

解説

この問題のポイントは、

オフィス機器とコピー用紙の購入が「資産」なのか「費用」なのか

です!

「資産」として計上するか、「費用」計上するかを決めるポイントは、この2つ!

- 使用期間

- 取得金額

それぞれ見ていきましょう。

1. 使用期間

- 使用期間が、1年以内のもの ⇒ 「費用」

- 使用期間が、1年を超えるもの ⇒ 「資産」

として計上します。

これは、使用期間が1年以上のものには「減価償却」をする必要があるからです。

減価償却とは、

1年以上使うなら、購入金額(取得原価)は使用期間にわたって負担させるべきだよね

という考え方です。

今回の問題に当てはめると、

- コピー用紙は、すぐ使うものなので、使用期間は1年以内

- オフィス機器は、長く使うものなので、使用期間は1年以上

になります。

ですから、コピー用紙は「消耗品費(費用)」、オフィス機器は「備品(資産)」として計上されます。

2.取得金額

もう一つの考え方は、

- 取得金額が10万円未満のもの ⇒ 「費用」

- 取得金額が10万円以上のもの ⇒ 「資産」

として、計上します。

これは、法人税法で、このように分類できると定められています。

10万円未満だったら、そんなに重要じゃないから、費用でいいよ

という考え方です。

本来は、

費用として計上 ⇒ 納める税金の額が少なくなる

⇒ 国としてはできれば、費用計上して欲しくない

なのですが、「少額のものであればいいですよ。」という規定です。(国、優しい!)

今回の問題に当てはめると、

- コピー用紙:10万円未満 ⇒ 「費用」

- オフィス機器:10万円以上 ⇒ 「資産」

計上することになります。

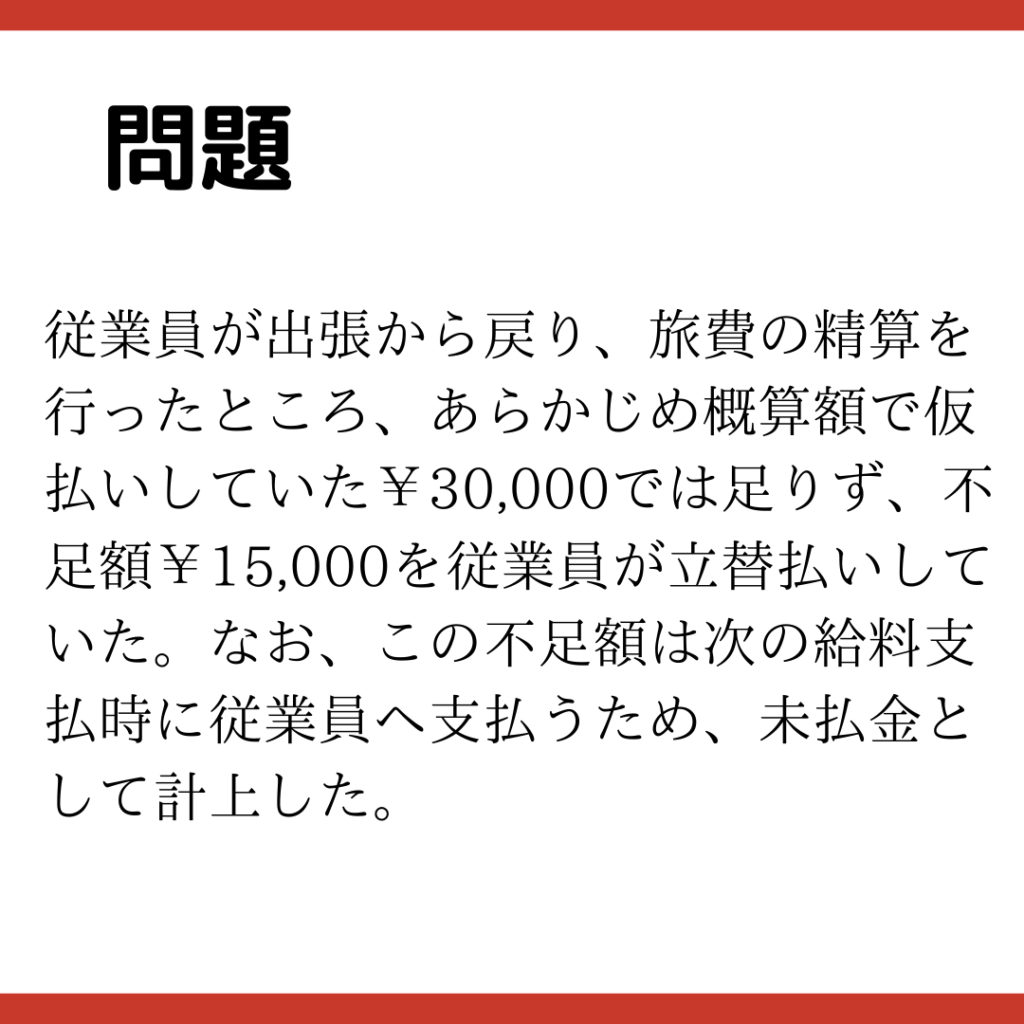

第4問

問題

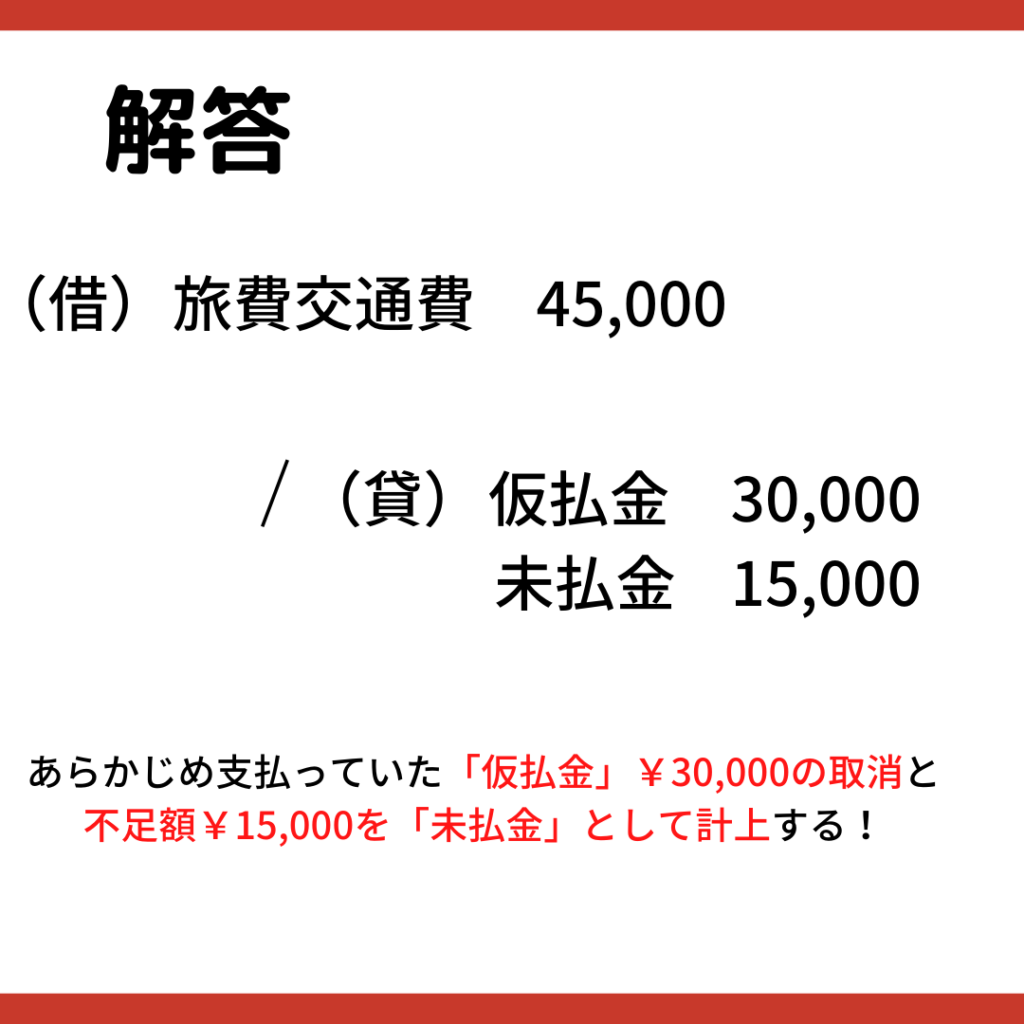

解答

解答へのアプローチ

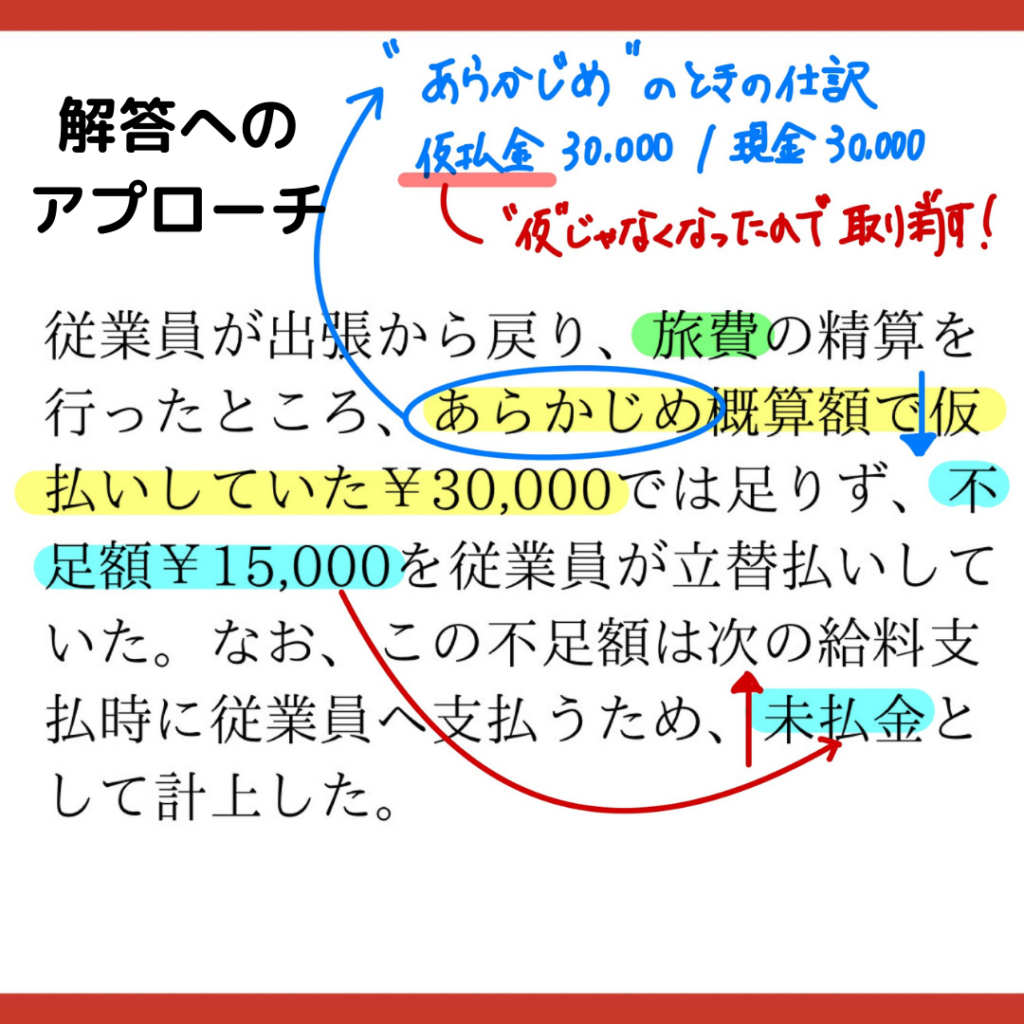

- 旅費交通費の計上を認識する(この時点ではまだ金額は空欄でOK!)

- あらかじめ支払われた「仮払金」¥30,000を取り消す(貸方にもってくる)

- 不足額¥15,000を「未払金」として計上する

- 総額¥45,000(30,000+15,000)が旅費交通費の金額になる

解説

この問題のポイントは、

あらかじめ支払った概算額の処理

です!

今回の問題では、出張に行く前に、

「3万円くらいあれば足りるかな」

と考え、事前に3万円渡しています。

このとき、会社は

(借方) 仮払金 30,000 (貸方) 現金 30,000

という仕訳を行います。

その後、出張から戻って来たときに、

(借方) 旅費交通費 30,000 (貸方) 仮払金 30,000

という「仮払金」を「旅費交通費」に振替える(「仮払金」を取り消す)仕訳を行います。

どうせ、「仮払金」から「旅費交通費」振替えるなら、

最初から「旅費交通費」で仕訳すればよくない?

ではなぜ、(借方)が「旅費交通費」ではなく、「仮払金」と仕訳するのでしょうか?

それは、

仮払いをした時点では、まだ出張に行っていないから。

仮払金を支払ったタイミングでは、出張に行ったという事実は発生していません。

それを「どうせ行くから、行ったことにする」というのはダメなのです!

このように、

まだ、発生していないイベントを「発生したかのように」してはいけない

というルールが簿記にはあります。

このルールを会計の世界では、「発生主義」といいます。(言葉は覚えなくていいです。)

これを認めてしまうと色々なズルができてしまうので、このようなルールがあります。

ですから、面倒ですが、「仮払金」という処理を一回挟むのですね。

第5問

問題

解答

解答へのアプローチ

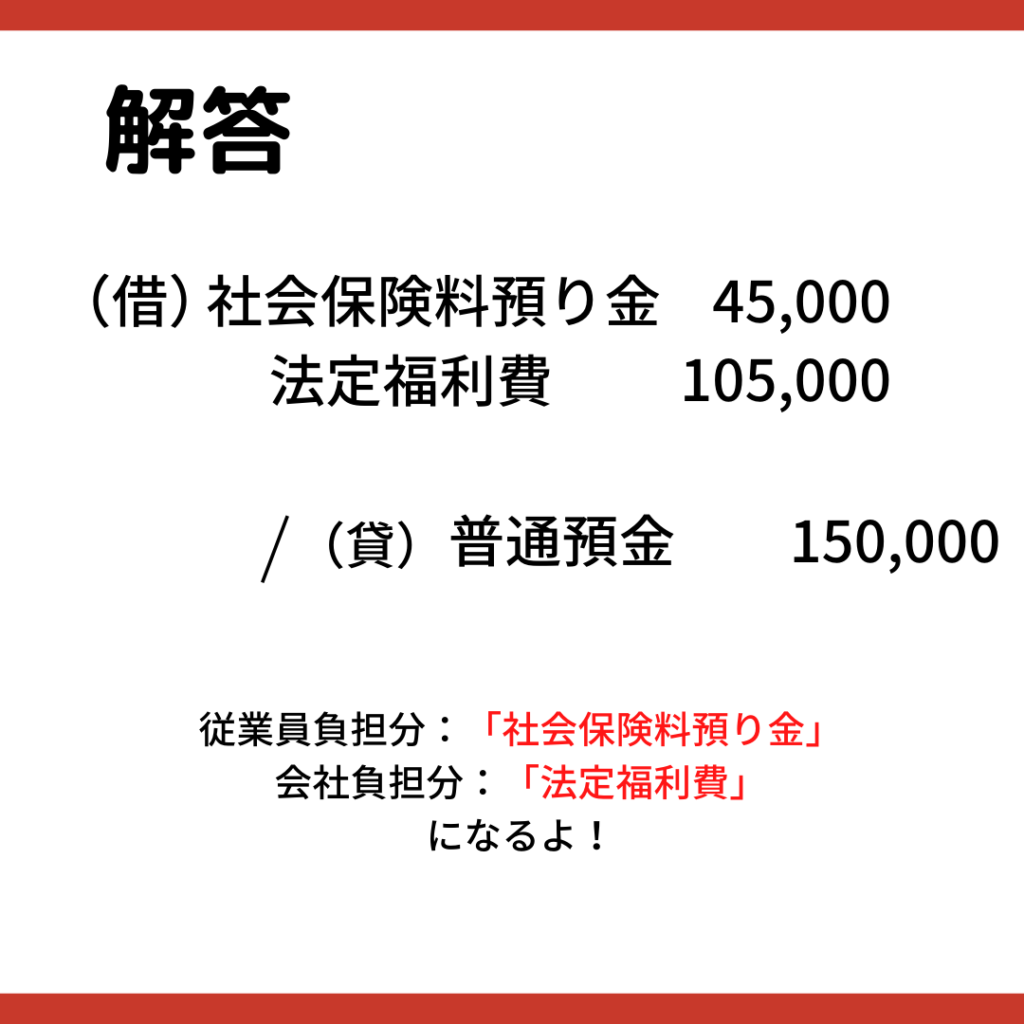

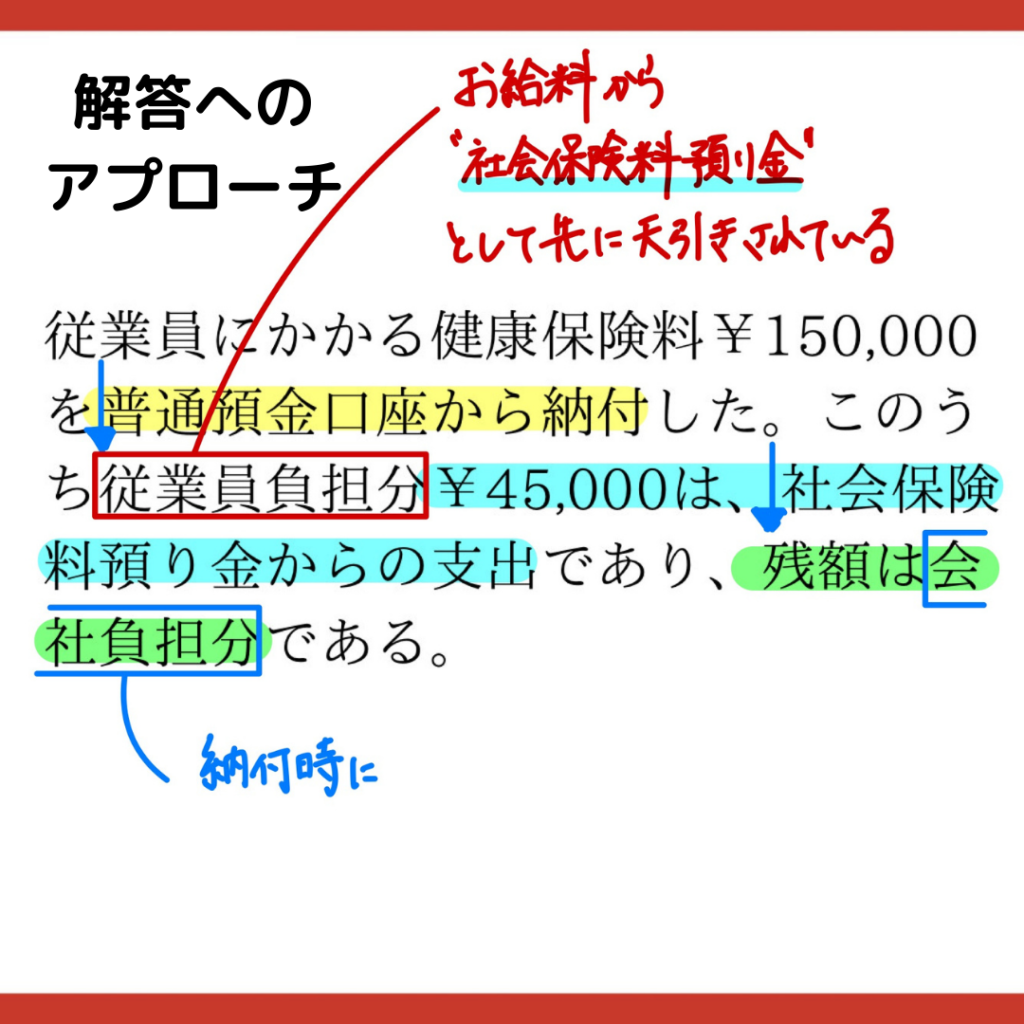

- 普通預金から¥150,000を引き落とす(貸方「普通預金」減少)

- 従業員負担分¥45,000は、源泉徴収時の「社会保険料預り金」の取消

- 残額¥105,000は会社の費用なので、「法定福利費」として処理

解説

この問題のポイントは

社会保険料の仕組み

です!

社会保険料は、健康保険制度と年金制度の2つを支えています。

この2つの細かい制度内容については、↓↓↓!

https://liberaluni.com/social-insurance

(興味を持った方は、合わせてFP3級に挑戦されることをおすすめします。)

この社会保険料を、

従業員と会社で半分ずつ負担

します。(一部、異なるものもあり)

このうち従業員負担分については、

給料日に所得税や住民税などと一緒に給料から天引き

されます。

つまり、皆さんの手元に残る手取り額とは、

支給額から税金と社会保険料を差し引かれた後の金額

を指します。

これが結構負担重いんですよね、、

この時に会社は、「社会保険料預り金」(負債)として計上します。

実際の納付時に、この「社会保険料預り金」を取り消す仕訳を行います。

会社負担分は、実際の納付時に「法定福利費」として計上します。

第6問

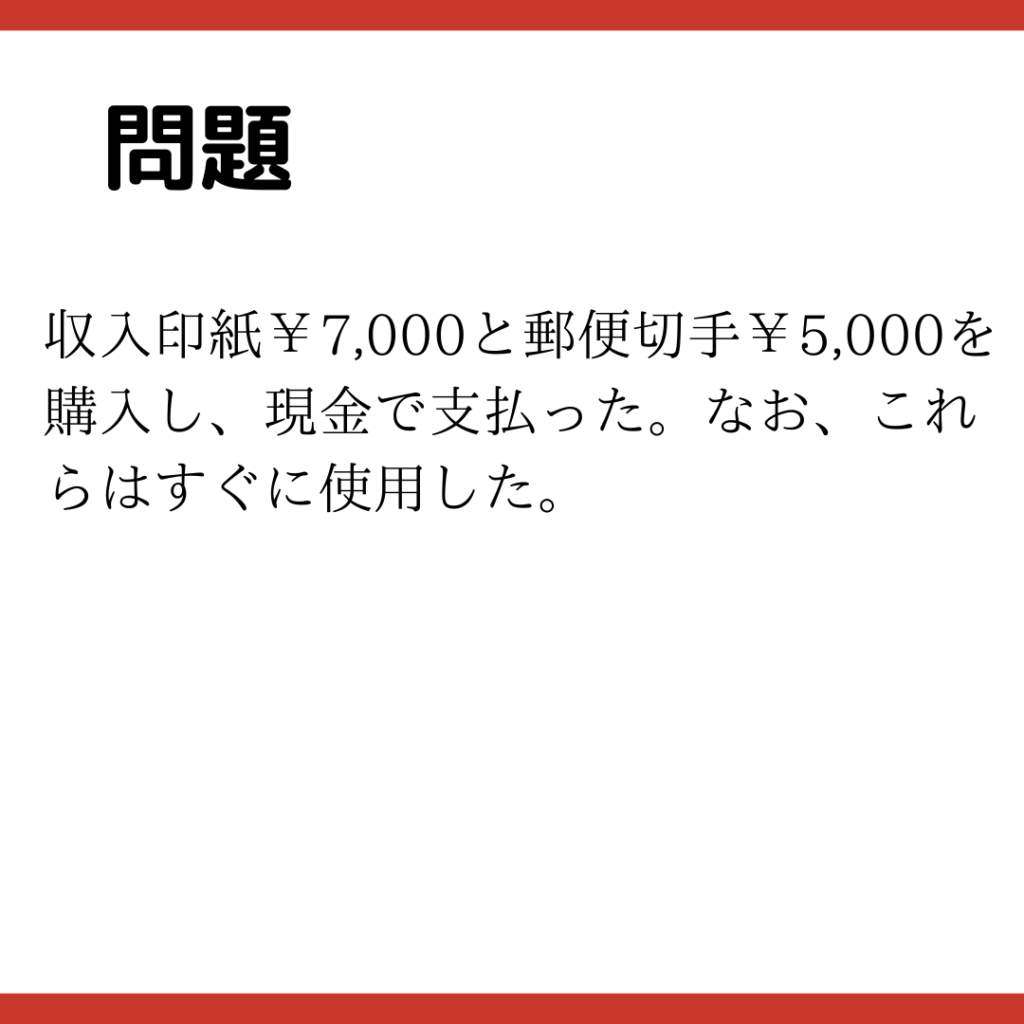

問題

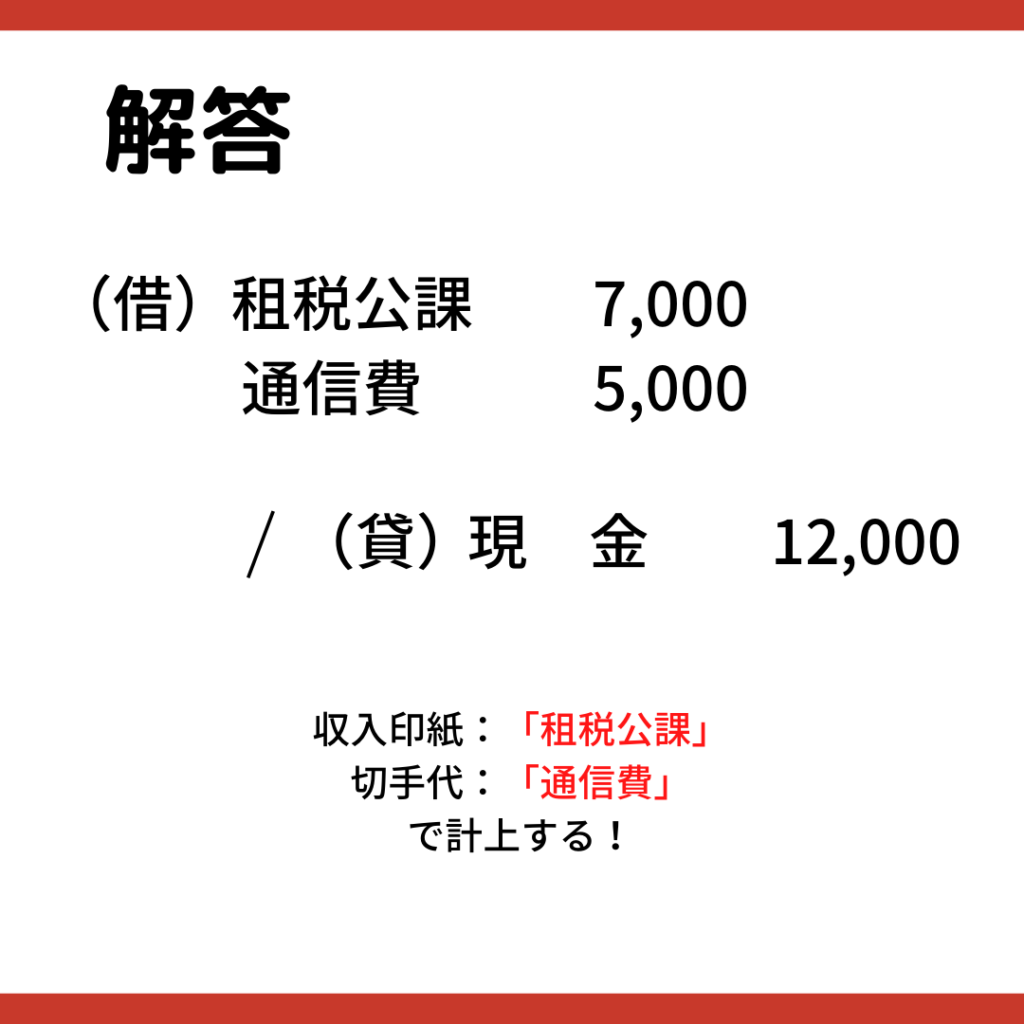

解答

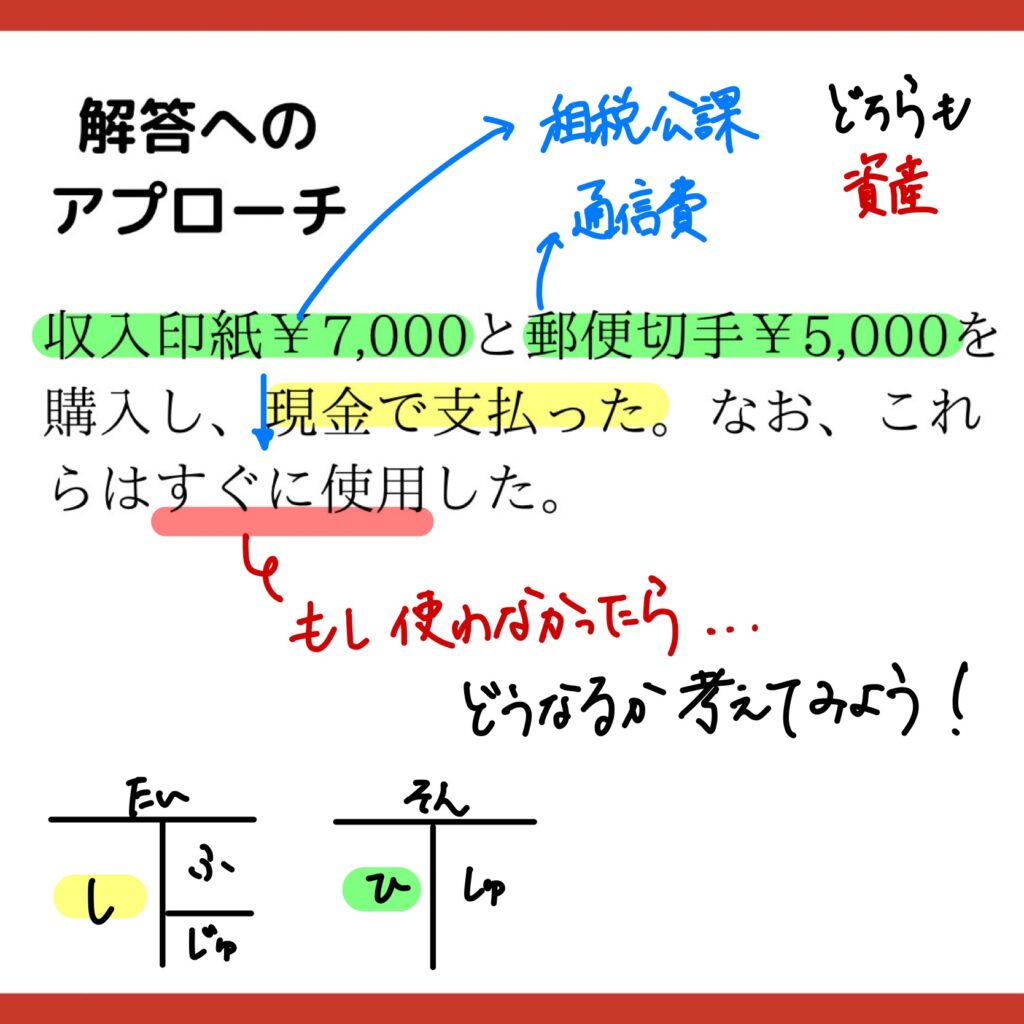

解答へのアプローチ

- 収入印紙は「租税公課」、切手は「通信費」として費用計上(借方)

- 現金で支払っているので、現金の減少(貸方)

もし、収入印紙と切手が期末まで使われなかったら…

⇒ 期末に「貯蔵品」に振り替える!

解説

この問題のポイントは、

収入印紙と切手の取扱い

です!

収入印紙は、「租税公課」で計上します。

収入印紙とは、「印紙税」という税金を納めた証明として貼るものです。

見た目は、ちょっと大きな切手のような感じです。

その「印紙税」とは、

契約書や領収書といった取引に関する文書を発行する時に発生する税金

です。

額面が5万円以上の領収書に貼られるので、見たことある方もいるかもしれませんね。

切手代は、「通信費」として計上します。

通信費というと、インターネットやスマホの利用料金をイメージされるかもしれません。

しかし、通信の歴史をたどってみると、

飛脚 ⇒ 郵便 ⇒メール、インターネット

と進化してきています。

郵便(切手)もれっきとした通信手段ですね!

切手と収入印紙は使ったたびに、毎回費用計上するのはとても大変なので、

買った時に一括して費用計上します。

もし、使わないまま期末まで残ってしまったものがあったら、

期末に「貯蔵品」勘定に振り替えて、翌期に繰り越します。

第7問

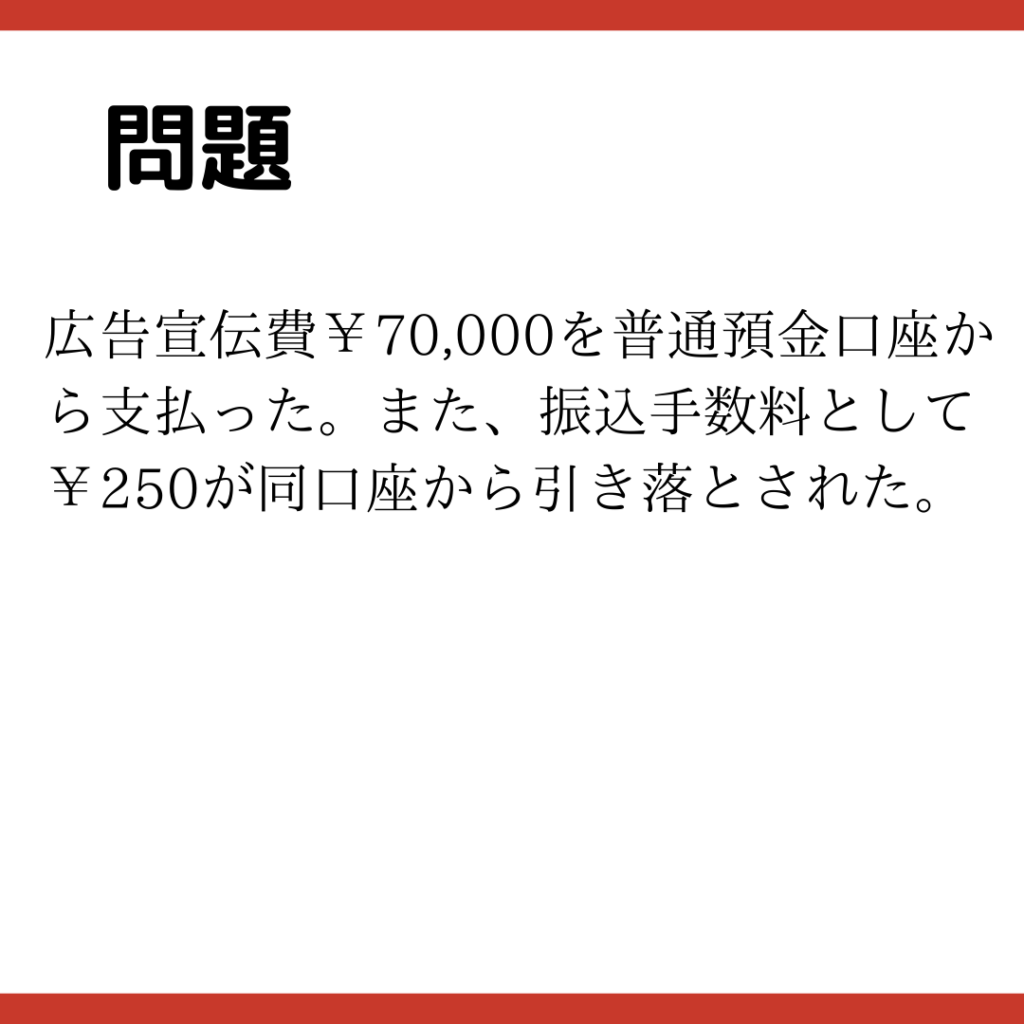

問題

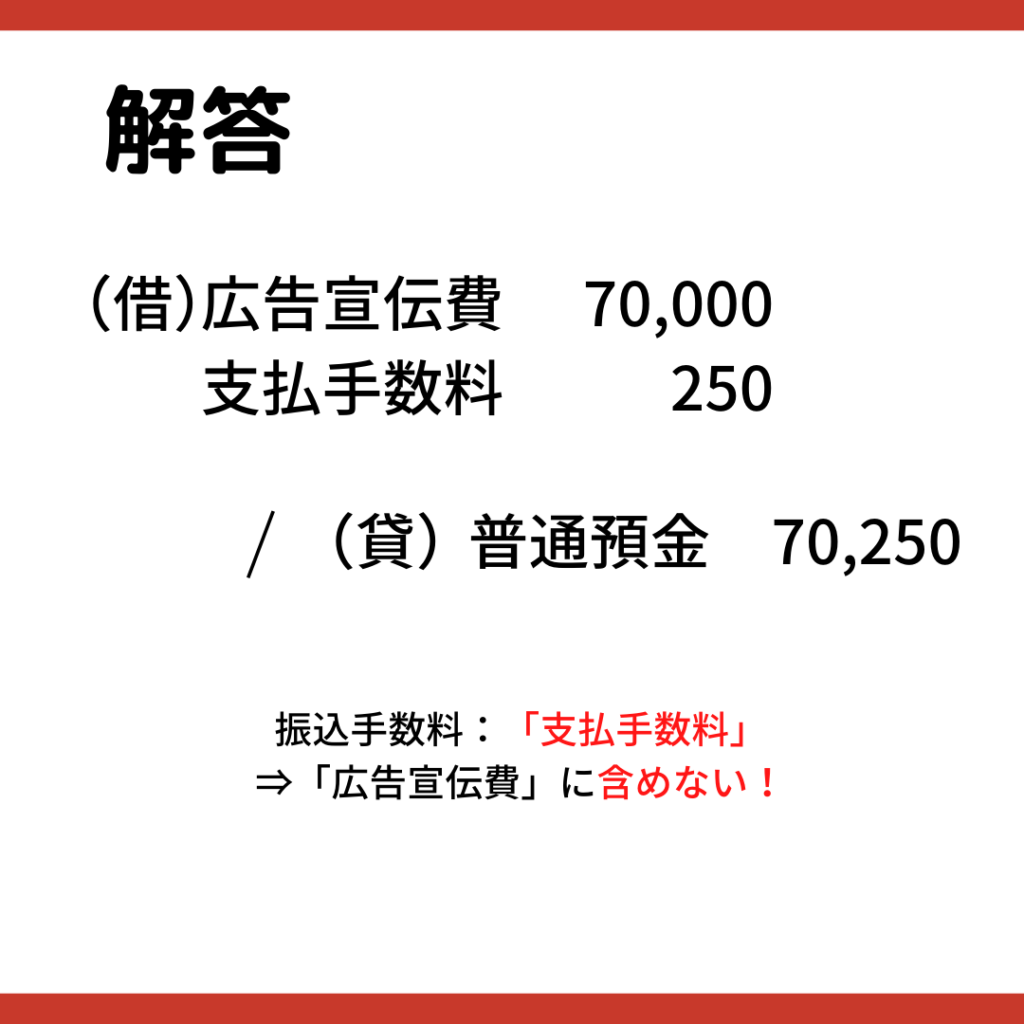

解答

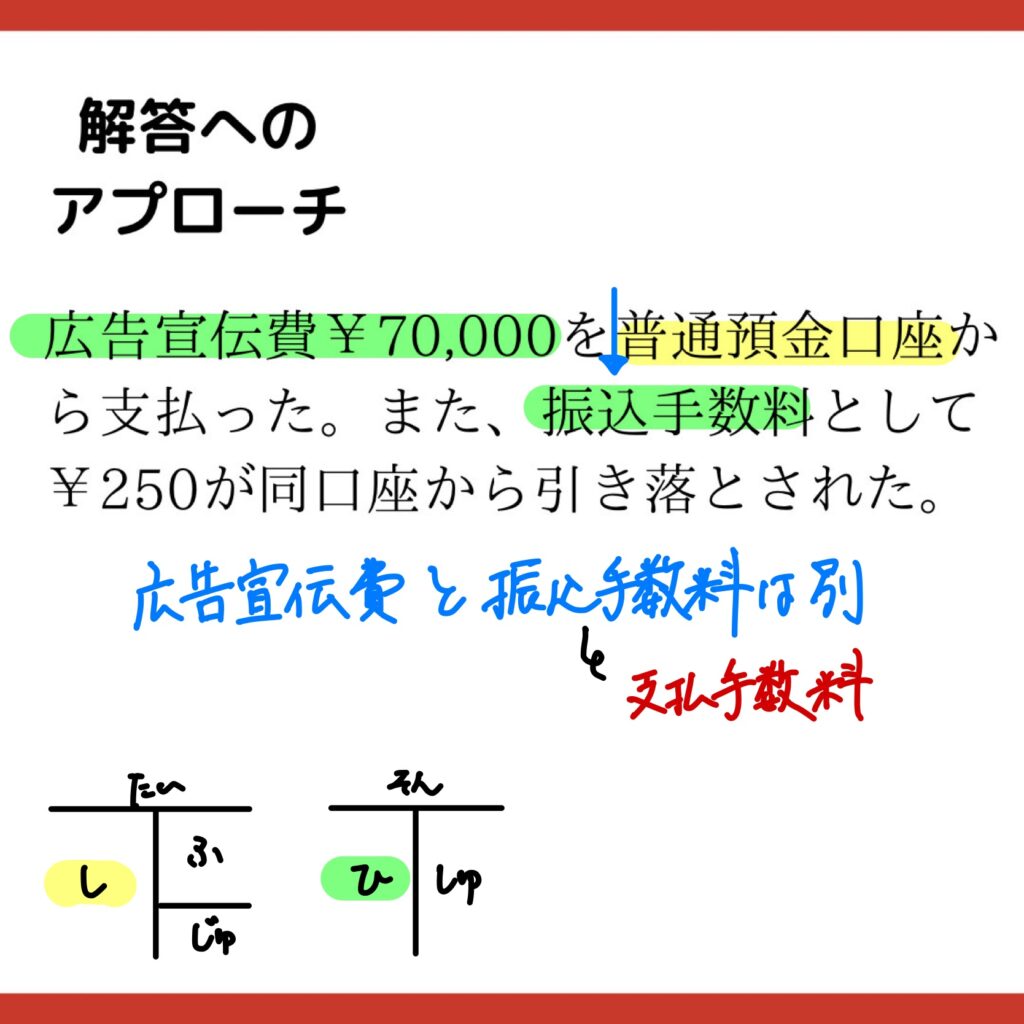

解答へのアプローチ

- 「広告宣伝費」¥70,000を費用計上(借方)

- 振込手数料は「支払手数料」として、広告宣伝費とは別に計上(借方)

- 合計¥70,250の普通預金の減少(貸方)

解説

この問題のポイントは、

振込手数料の取扱い

です!

振込手数料は、「支払手数料」として広告宣伝費とは別に費用計上します

理由は、広告宣伝費と支払手数料では担当部署が異なるからです。

例えば、

- 広告宣伝(広告宣伝費):営業部や販売促進部が担当

- 支払(振込手数料):経理部や財務部が担当

こんな感じで担当部署が異なります。

会計の世界では、

- 広告宣伝費:営業活動に関する費用

- 振込手数料:財務活動に関する費用

といい、これらを明確に区別するように定められています。

なので、「広告宣伝費」と「振込手数料」は区別して費用計上する必要があります。

第8問

問題

解答

解答へのアプローチ

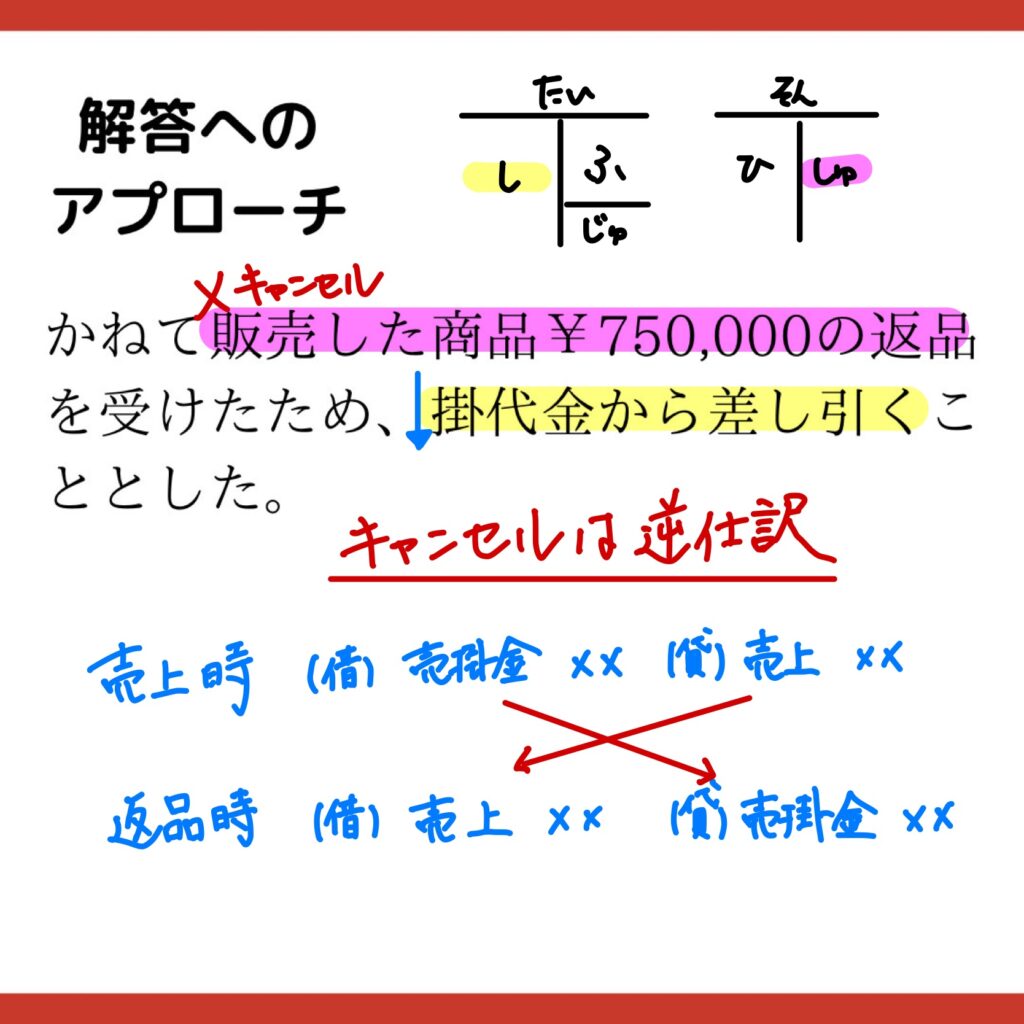

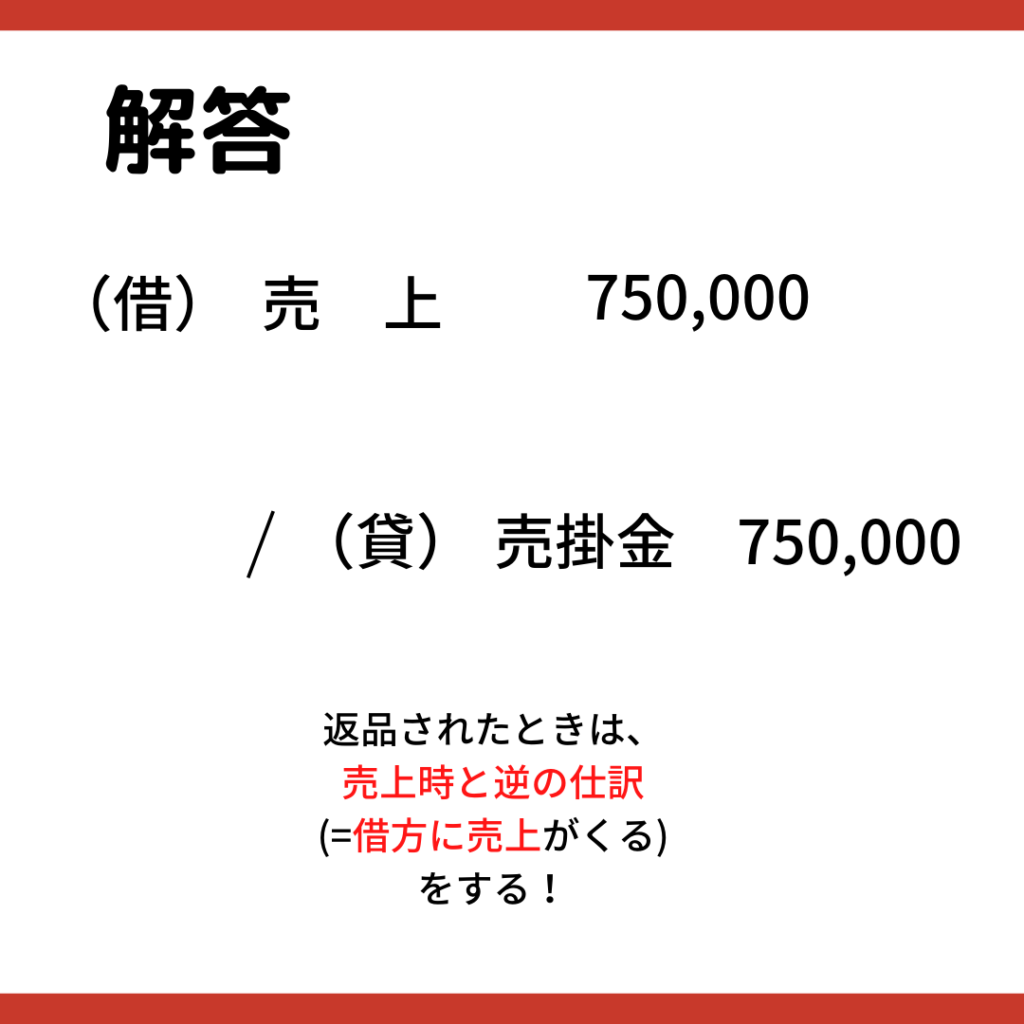

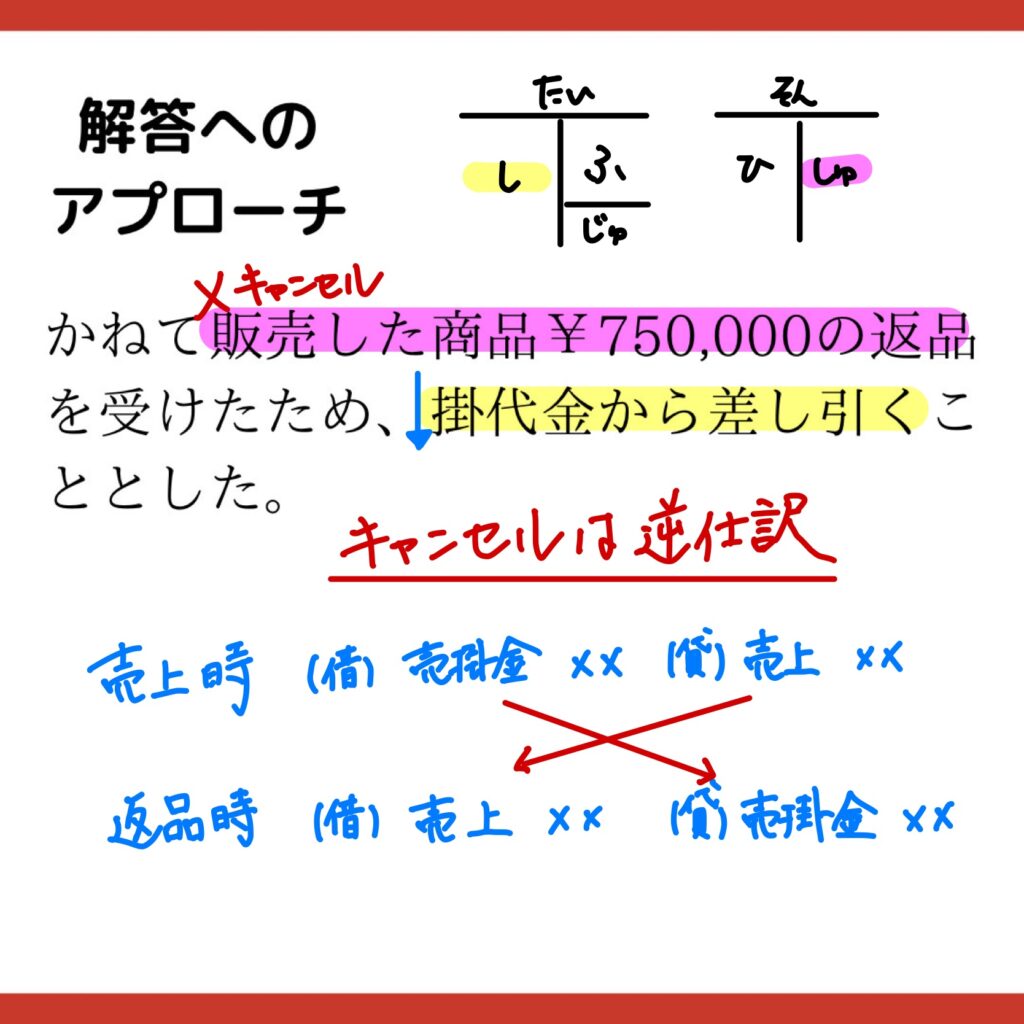

- 返品は「売上」(収益)の取消なので、借方(左側)に計上

- 売上の対価である「売掛金」も同様に取り消す(貸方)

解説

この問題のポイントは、

返品の取扱い

です!

返品時は、売上時と逆の仕訳を行います。

売上時の仕訳は

(借)売掛金 ×× (貸)売 上 ××

返品時には、売上時と逆の仕訳を行いますから、

(借)売 上 ×× (貸)売掛金 ××

という形になります。

これで、この問題の¥75,000分の「売上」とその対価である「売掛金」は取り消されます。

このように

返品やキャンセルがあった場合には、計上したときと逆の仕訳を行う

ことを覚えておきましょう!

第9問

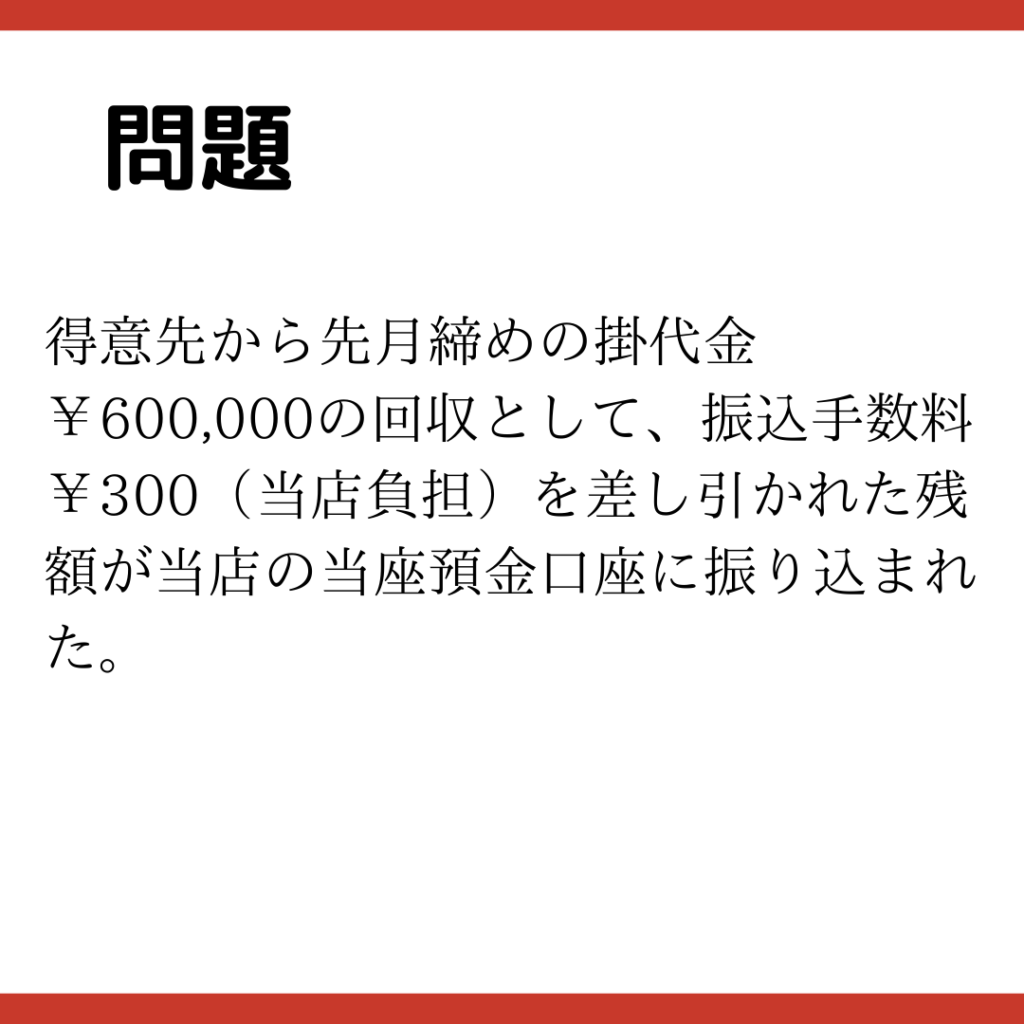

問題

解答

解答へのアプローチ

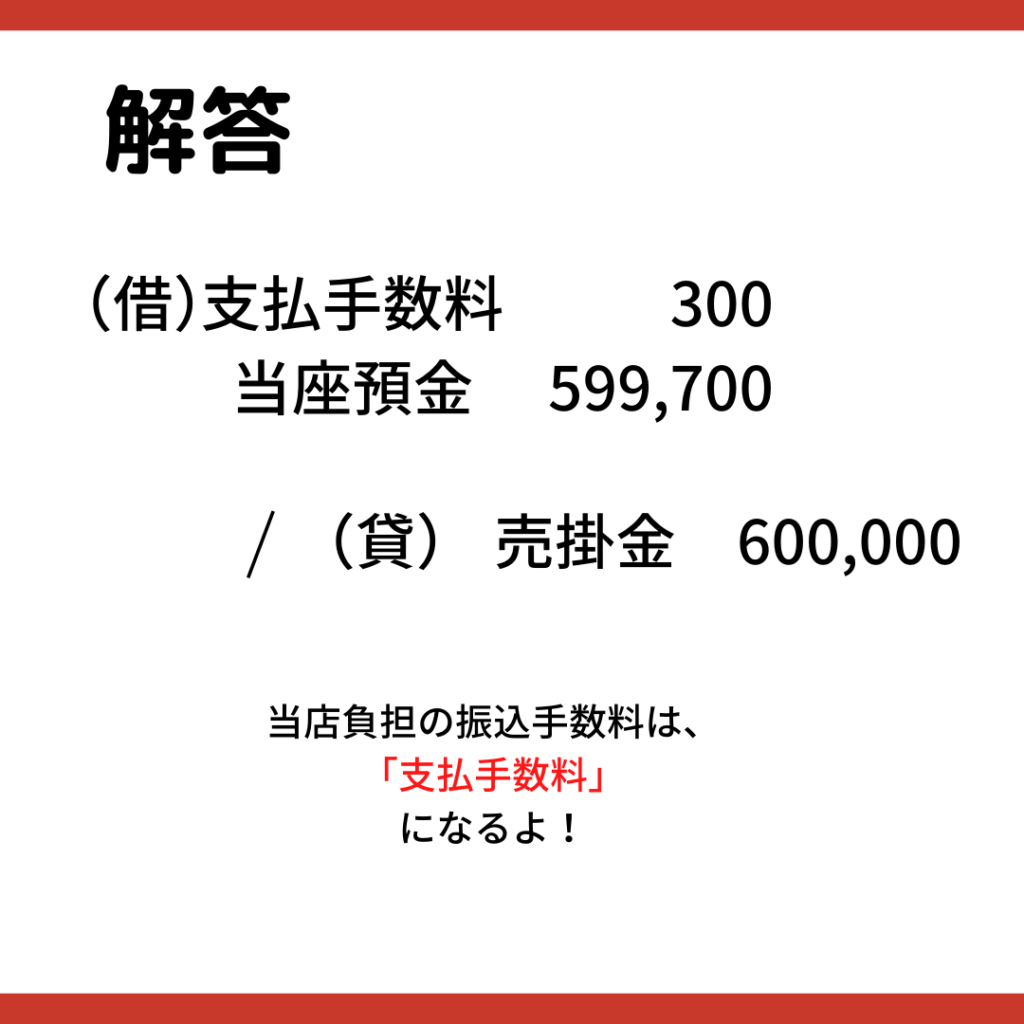

- 売掛金が回収されてなくなるので、売掛金¥600,000の消滅(貸方)

- 振込手数料は当店負担なので、「支払手数料」として費用計上(借方)

- 振込手数料を差し引いた¥599,700は、「普通預金」(資産)の増加(借方)

解説

この問題のポイントは、

振込手数料の取扱い

です!

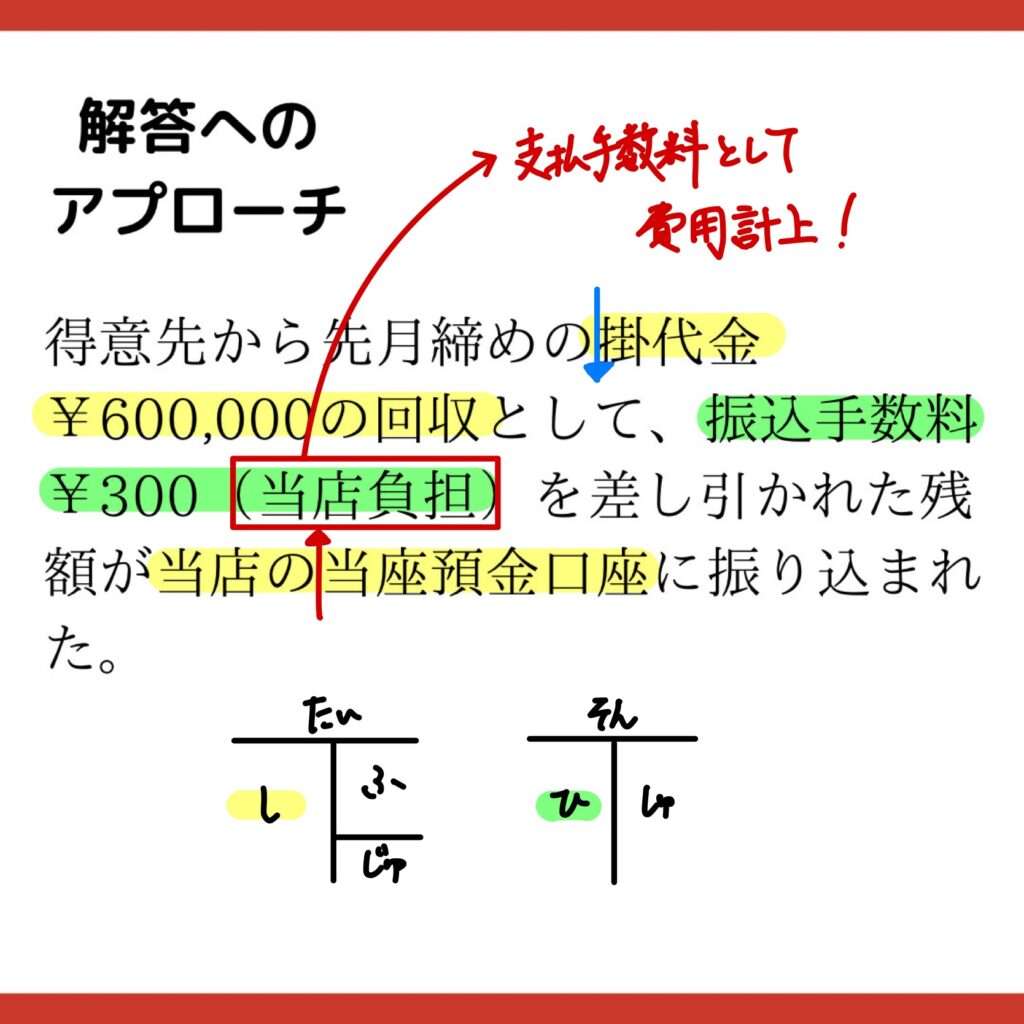

この問題では、売掛金を回収した際に「振込手数料」¥300が発生しています。

問題文には、この振込手数料が「当店負担」とあるので、これを費用として計上しなければなりません。

その結果、売掛金を回収したことによって得られる(はずの)¥600,000から

振込手数料¥300を差し引かれた¥599,700が当座預金に振り込まれることになります。

もしこの振込手数料が、先方負担(当店負担)ではない場合

(借)当座預金 600,000 (貸)売掛金 600,000

となります。

振込手数料については、当店は特に関係しないので、何も仕訳を行う必要はありません。

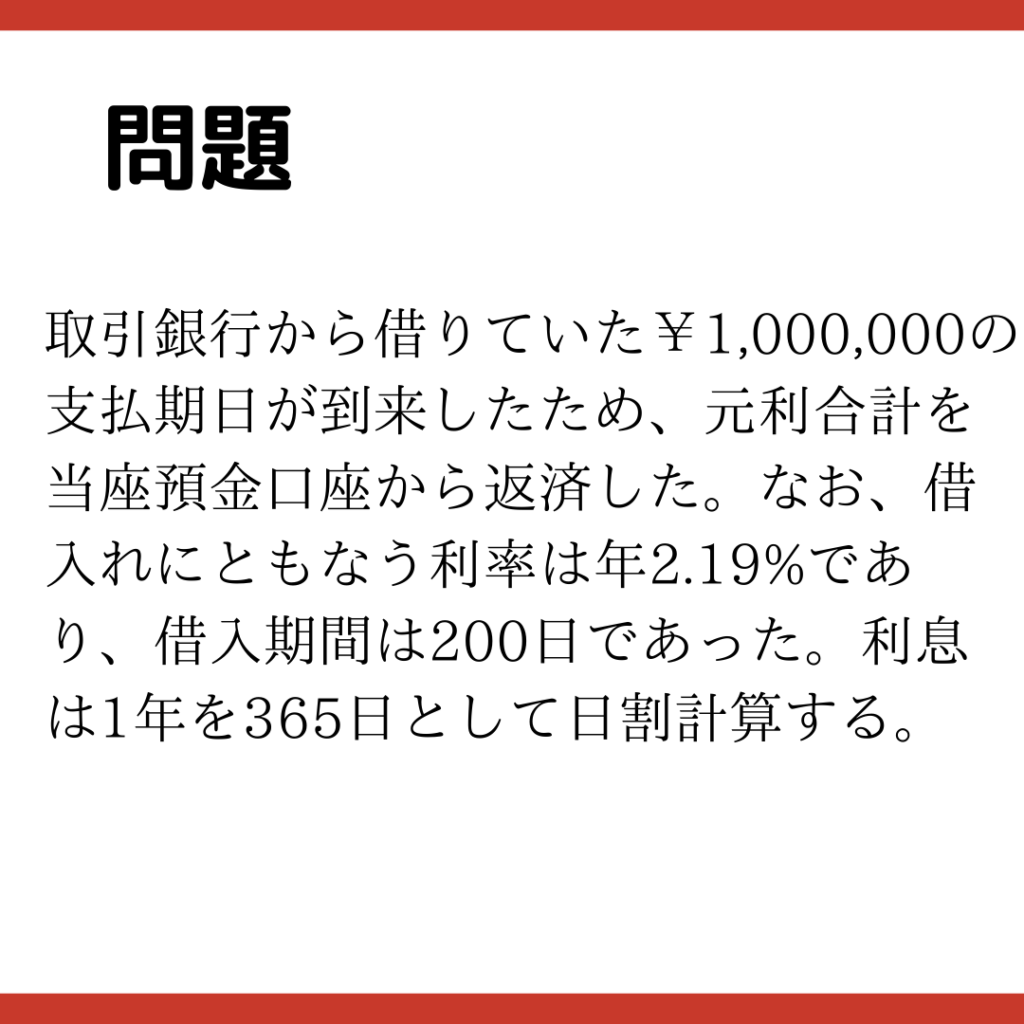

第10問

問題

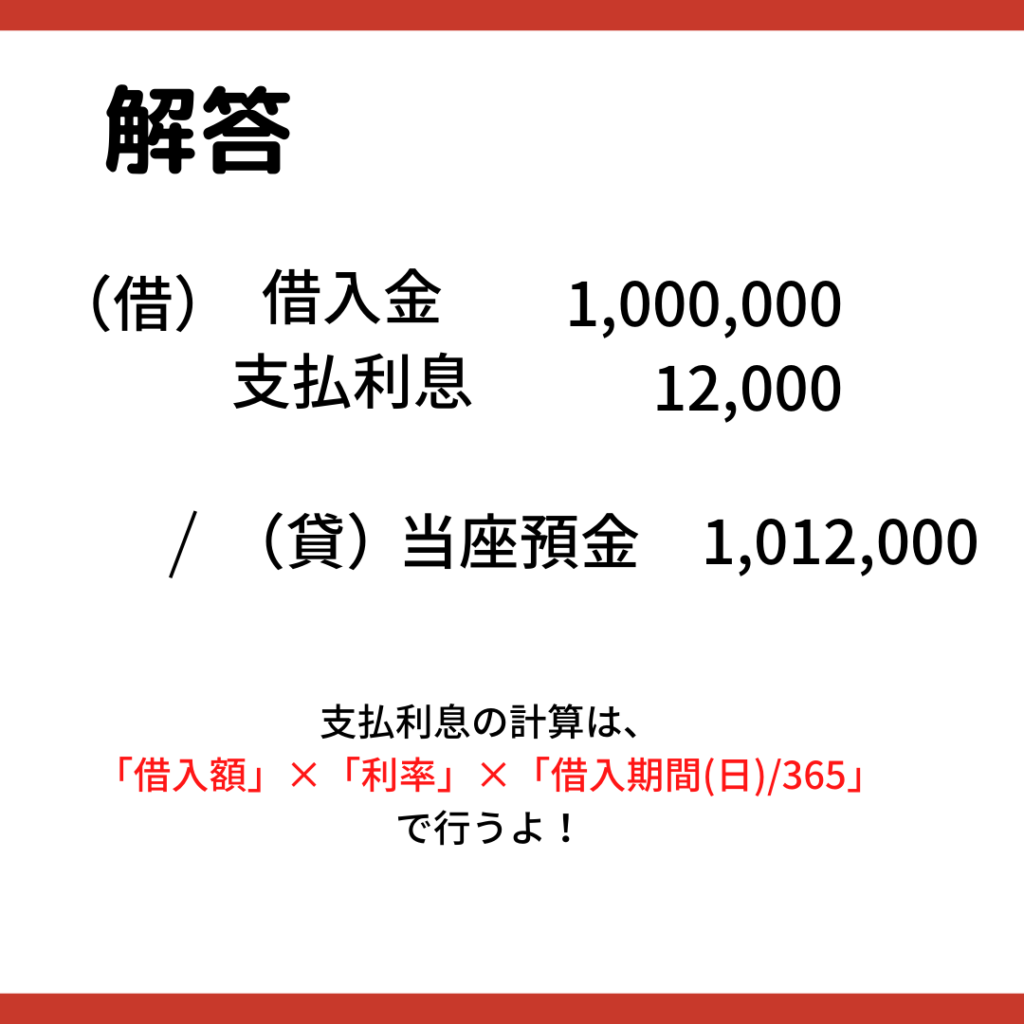

解答

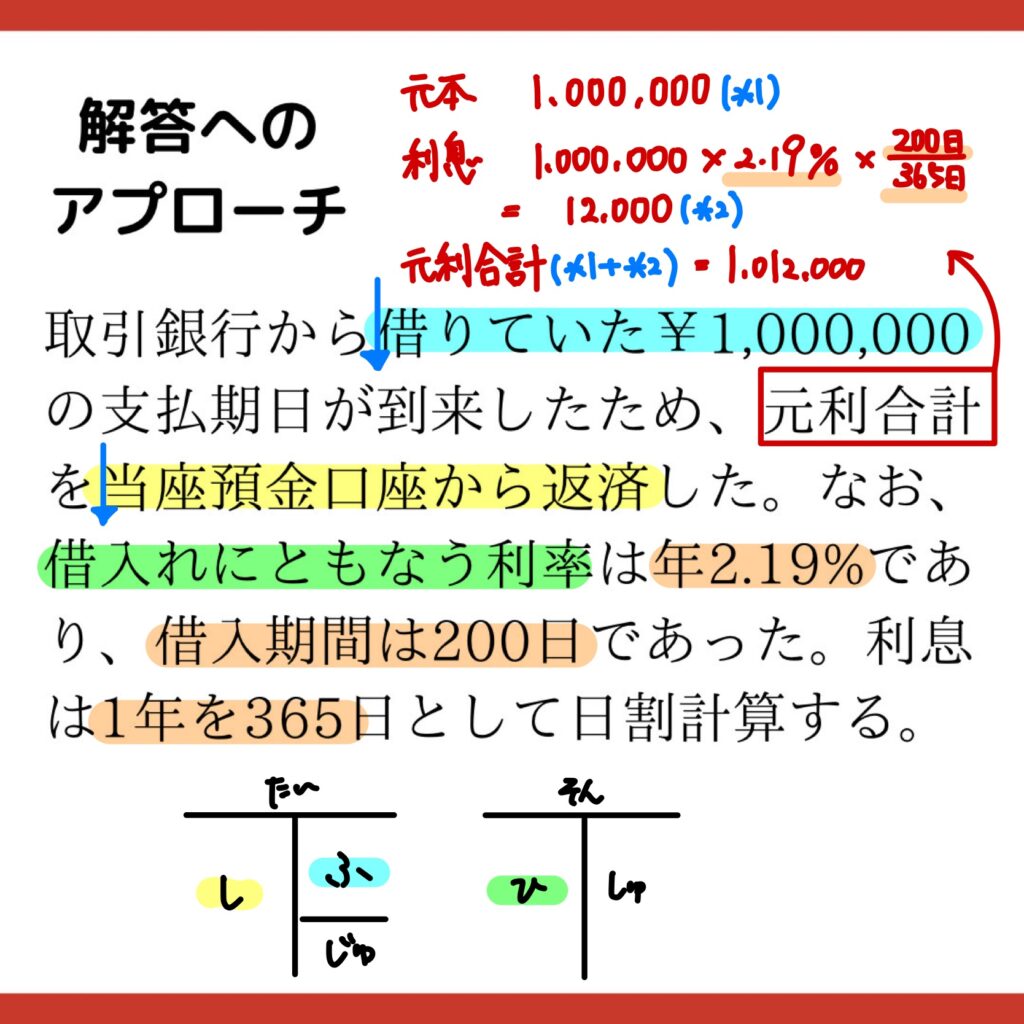

解答へのアプローチ

- 借入金¥1,000,000を返済しているので、「借入金」の減少(借方)

- 利息額を計算する(元本1,000,000×利率2.9%×借入期間200日÷365日=12,000)

- 利息額は「支払利息」として費用計上(借方)

- 元本と利息額を合わせた¥1,012,000を「当座預金」から減少(貸方)

解説

この問題のポイントは

利息額の計算

です!

利息額は、「借入額」×「借入利率」で求められます。

しかし、この問題の面倒くさいところは、

借入期間が200日(1年未満)

となっていることです。

借入期間が1年未満 ⇒ 日割計算が必要

なのです。

なので、

- 「借入額」×「借入利率」で利息1年分を求める(1,000,000×2.9%=12,000)

- 利息1年(365日)分を借入期間である200日分に直す(12,000×200日÷365日)

という手順を踏む必要があります。

面倒ですが1つずつ丁寧に計算しましょう!

コメント